こんにちは、まめたです。

みなさん、

こんなニュースを見ませんでしたか?

マイナス金利が解除されたら、住宅ローンに影響がある?

変動金利が上がったら、返済も増えちゃうの?

そんなふうに、

マイナス金利解除による

住宅ローン変動金利への影響が不安になった先生いませんか?

X(旧Twitter)でのアンケートでも、

約7割の先生が不安もしくは分からない

と回答しています。

そこで今回は、

大切なマイホームや家庭を守るためにも…

マイナス金利解除で変動金利が上がるリスクと回避方法についてまとめました。

この記事を読むと、金利上昇によるリスクと回避方法がわかります!

安心して住宅ローンと向き合えそうだね!

- 金利の仕組みが知りたい

- 住宅ローンを組んでいる

- これからマイホームを購入する

- 金利上昇へ漠然とした不安がある

- リスクを回避して家計を守りたい

まめたの自己紹介!!

・現役教師で、授業と子ども達との生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建、住宅ローンADの一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

☑︎最大リスクは返済額が増えること

☑︎5つの回避方法を知ろう

☑︎家計に合った対策を選択をしよう

マイナス金利政策とは

景気回復と物価上昇がねらい

お金を預けるほど利息が増え損する

日本銀行(銀行のリーダー)には、

お金の流通量を調整する働きがあります。

日本経済を循環させるためです。

その方法として、

民間金融機関からの預金に

金利を設定します。(政策金利)

- 金利を上げる➡︎流通量が減る➡︎景気の過熱を抑える

- 金利を下げる➡︎流通量が増える➡︎景気が活発になる

金利0.1%の場合、

100万円預けると1,000円の利息がもらえます。

ところが、

マイナス金利(−0.1%)政策下では、

100万円預けるだけで、

1,000円支払う必要があります。

預けているだけで、

利息を払うのはあなたも嫌ですよね?

民間の金融機関も同じです。

そこで、

利息を払ってまで日銀に預けるより、

企業や個人に貸し出して利益を得ようとします。

そのため、

銀行の貸出し金利は低くなり、

企業が融資を受けて収益を増やしたり、

ローンを組んで住宅購入する人が増えたり、経済にも家計にもよい影響が出てきますよね。

このように、

2016年2月に始まった

マイナス金利政策によって

市場に多くのお金が出回り、

経済の活性化が進められてきました。

どうして解除することになったの?

マイナス金利解除の背景

日本銀行の最大の目標は物価の安定させ、

経済活動や国民経済の基盤を作ることです。

物の値段が乱高下するようでは、

安心した暮らしも安定した経営もできないですよね。

今後の金利政策の修正については

3月18日と19日で議論されるようですが、

主なマイナス金利解除の根拠として

- 2%の物価目標の実現

- 昨年を上回る賃上げの実現

が挙げられています。

物価が安定し、給料も増えているから

マイナス金利を解除してもよいだろうと考えているのです。

今後の動向に注目したいね。

次の章からは、マイナス金利解除による住宅ローンへの影響についてです!

住宅ローンへの影響

日本の住宅ローン事情

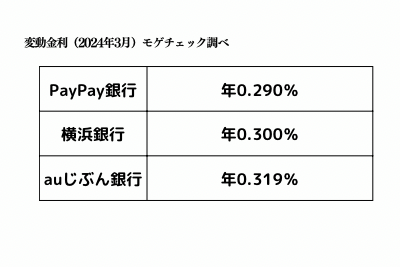

変動金利を利用している

住宅ローン利用者の実態調査によると、

日本人が利用している住宅ローン金利タイプは

- 「変動型」が70%超

- 「固定期間選択型」が約20%

- 「全期間 固定型」が約10%

と報告されています。

マイホームは高額な買い物ですし、

毎月の返済額を抑えたい人は

当然、金利の低いタイプを選びますよね。

とは言っても利息は高いよね。

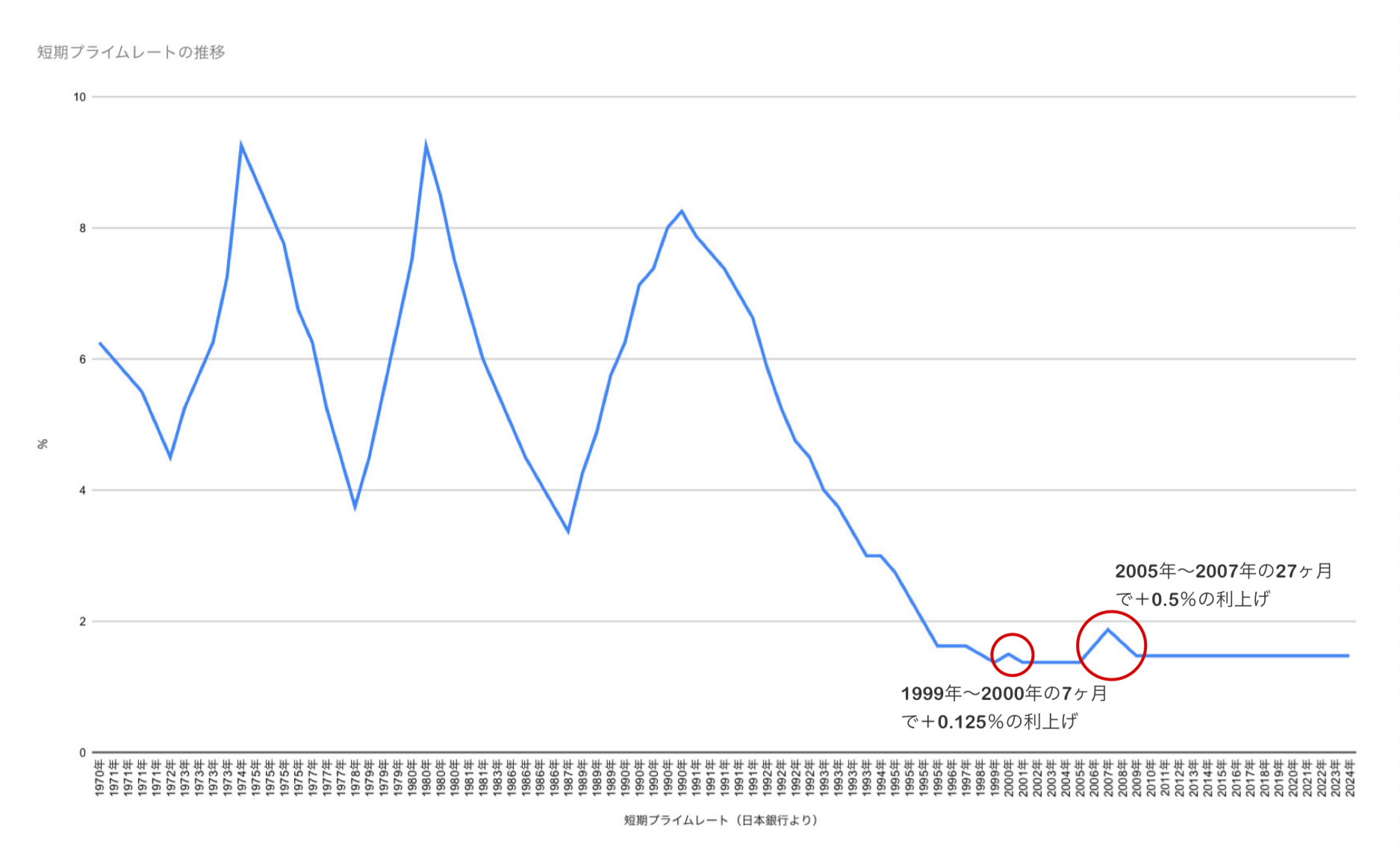

住宅ローン金利の推移と仕組み

変動金利も固定金利も2〜3%で推移(基準金利)

基準金利って何?

基準金利(店頭金利)とは、

各金融機関が市場金利に合わせて自由に設定するローン金利のことです。

お店にある商品の定価と同じですね。

変動金利と固定金利の指標となる市場金利は、以下のように異なります。

変動金利→短期プライムレート

※銀行が1年以内の期間で大手企業向けに融資する際の指標となる金利

固定金利→新発10年国債利回り

※国が発行する債券の利回り

基準金利から、借り手の属性(職業の信用度)によって割引される金利が優遇金利です。

教員(公務員)は安定した給料があるため、借金を返す能力が高い職業として優遇度合いが大きいです。

最終的に、基準金利から優遇金利を差し引いたのが適用金利となります。

住宅ローン返済額の計算に使われる金利のことですね。

今までは適用金利も低かったんだね!

変動金利の上昇リスクと回避方法

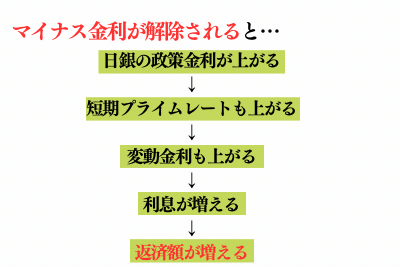

マイナス金利解除の影響

返済額が増える可能性が出てくる

主な流れは上図の通りです。

- 政策金利

- 短期プライムレート

- 変動金利

これら3つは相関関係にあるため、

政策金利が上がると必然的に返済額が増えます。

とはいえ、

解除後すぐに大幅利上げが進むわけではないと考えられます。

理由は、以下の通りです。

簡単に言うと、

国民の生活や給料が実際は豊かになっていないということです。

さらに、

過去の短期プライムレートの推移を見ても、大幅な利上げは行われてきませんでした。

ここ30年間では、ゼロ金利政策が2回解除された後に

最大0.5%の利上げが27ヶ月で行われました。

0.5%の利上げくらい大丈夫でしょ!

そう思ったあなた…。

本当ですか?

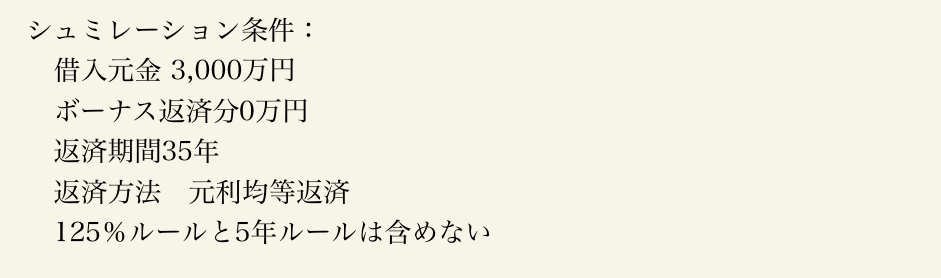

+0.5%の利上げにより

毎月の返済額と利息にどのくらいの差が

発生するか計算してみました↓

ざっくり300万円も利息が違う〜!

わずか0.5%の金利差も決して油断できませんね。

このように、マイナス金利解除による急な利上げはないとしても、金利上昇による利息の増加は免れません。

万が一、金利変動で返済額が増えたら苦しくない?

そうだね、でも利息負担を抑える2つのルールも紹介するね!

5年ルール

5年間は返済額が据え置きされる

このルールによって、

月々の返済額は変わりません。

しかし、返済額の内訳は変わります。

例えば、

月の返済額が10万円だとして

利上げ前は元本分8万円、利息分2万円でしたが、

利上げ後は、元本7万円、利息分3万円のように返済額の中できっちり引き上げされているのです。

うっかり見過ごす人も多そう。

125%ルール

5年以降の急激な金利上昇に伴う返済額上昇を防ぐため、元々の返済額の125%を上限とする

例えば、

利上げ前は10万円だった支払いが

利上げ後に14万円になったとしても、

12万5千円までが返済額の上限となるのです。

超過分は払わなくてもいいの?

ここでも注意点があります。

5年ルール・125%ルールの注意点

5%ルール→利息が増えるだけ

125%ルール→超過分は後払い

いくらルールによって返済額が抑えられても、支払いは絶対です。

一番最悪なのは…

返済期間最後に未払金がある状況です。

一括返済するか、また借金をするか…。

それとも大切なマイホームを手放すか…。

どうしたらいいの?

ローンを組んでいる人の回避方法

- 家計の見直し

- 貯蓄に励む

- コツコツ繰り上げ返済

- ローンの借り換え

- 年収アップ

家計の見直し

変動金利の上昇による

返済額増加に備えるため、

無駄な支出を削減しましょう。

- 通信費(スマホ、Wi-Fi)

- 外食の利用回数を減らす

- 水道代(食洗機の利用、節水)

- 光熱費(省エネ、電力会社、家電交換)

- ガス代(家電利用、給湯温度、ガス会社)

- 保険料(自動車、生命保険、医療保険、損害保険)

- 服の精選(着てない服を売る、着回しを工夫する)

- 自動車(乗り換えによる維持費削減、公共交通機関の利用)

- 娯楽費の見直し(飲み会、サブスク、お金のかからない趣味)

貯蓄に励む

将来の金利引き上げに備えるため、

家計を強くしましょう!

- 家計の収支を把握する

- ライフプランニングを作成/見直す

- 先取り貯金をする

- 目標金額を決める

- 使途不明金をなくす

ただし、2つ注意点があります!

- 余剰資金がない中、NISA等の投資はNG

- 投資するなら住宅ローン金利<投資利回りを目指す

新NISAなどへの投資は

あくまで余剰資金で行うものであり、

住宅ローンという多額の借金がある家計では返済が第一です。

もし余剰資金があって投資するなら、

住宅ローン金利よりも高い投資利回りを目指しましょう。

コツコツ繰り上げ返済

住宅ローンの返済で鍵となるのは、

元本をいかに減らすかです。

特に最初の10年は元金が大きく、利息が多くなります。

少しでも繰上げ返済できれば

返済が早まるだけでなく、

利息負担を減らすことができますからね。

ここでも注意点があります!

繰り上げ返済で生活資金が枯渇しないようにする

生活を犠牲にしてローン返済を急ぐと、

ストレスや苦痛を感じるだけです。

計画的に返済していきたいね!

ローンの借り換え

借り換え手数料を含めても安くなるか

月々の返済負担を減らすには、

金利の低いローンへの借り換えが有効です。

一見、金利が低くなれば

返済額も減るだろうと思いますよね?

しかし、そこに落とし穴があります。

ローンの借り換えには

20〜100万円かかると言われています。

すなわち、

元本+利息分>元本+新たな利息分+借り換え費用

になるかがポイントです。

借り換え前のシュミレーションが大事だね。

年収アップ

収入を増やして金利上昇による負担をカバーする方法もおすすめです。

家計の見直しで支出の最適化はできますが、収入自体が増えるわけではありません。

金利負担が増えたから

支出をさらに見直そうとしても、

限界がありますよね。

- 転職する

- 働き手を増やす

- 副業する(ブログ、不動産、農業など)

この中で、一番リスクが低く始めやすいのはブログでないでしょうか。

私は当ブログと不動産投資(1棟所有)を行なっています。

これから住宅ローンを組む人はどうしたらよいの?

将来ローンを組む人の回避方法

- 金利と返済条件の確認

- 頭金の準備

- 借入限度額いっぱいの借入を避けること

- ある程度の貯蓄を残しておく

金利と返済条件の確認

金利はローン全体の支払い額に大きな影響を与えます。

- 固定金利と変動金利のどちらを選択するか

- それぞれの利点とデメリットはどんなことか

- 返済条件やローン期間、返済計画は経済状況に合っているか

1つ1つ確認しましょう!

頭金の準備

住宅購入前の自己資金(頭金)は、

住宅購入費の20〜30%と目安があります。

3,000万円のマイホームなら、

約600〜900万円ほどの自己資金が必要となります。

最初に頭金を多く払うほど、

ローンも少なくて済みますので

必然的に利息負担も減ります。

そのため、購入前の資金づくりを計画的に行なっていきましょう。

家って本当に高いね。

借入限度額いっぱいの借入を避ける

銀行からの信用度がとても高い

仕事を失うリスクも極めて低いですし、

真面目に返済してくれるので優良客なのです。

おそらく銀行としては、

借入金額いっぱいのローンを勧めてくるでしょう。

お金を貸せば貸すほど、利息をたくさんもらえるからです。

逆に言うと…

あなたの返済額が増えるってことですよ?

ローンを組む前に、

- 自分の収入や支出をしっかりと見積もる

- 返済能力を正確に把握する

- 将来の予期せぬ支出や収入の変動に備え、余裕を持った計画を立てる

以上のことを意識していきましょう。

これは気をつけないとね。

ある程度の貯蓄を残すこと

住宅ローンは組んで終わりではありません。

完済してようやく終わりです。

団体信用保険などで備えはすると思いますが、返済中に予期せぬ支出や事態があるかもしれません。

生活防衛費はもちろん、

貯蓄もコツコツ増やして

いきたいですね。

ここまで準備しておけば、住宅ローン金利が上がっても安心して対応できそうですね!

まとめ

最後までお読みいただき、

ありがとうございました!

マイナス金利解除で変動金利が上がるリスクと回避方法はいかがでしたか?

「具体的な回避方法が知れた!」

「まずは家計を見直してみよう!」

「金利上昇にも耐えられる家計を目指す!」

などと、

みなさんの思考や行動が変わりましたら

とてもうれしいです。

以上、教員まめたでした。

またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!

コメント