「教員に医療保険がいらないって本当?」

「どんな人が医療保険に入る必要があるの?」

「固定費の見直しで、医療保険を解約するか迷っている。」

そんな声にお応えする記事を書きました。

こんにちは、教員のお金の話について発信中!現役教員FPのまめたといいます。

〈まめたの自己紹介〉

- 授業と学校生活が好きな30代現役教師。

- 浪費家時代は、借金とわずかな貯金で不安な日々を経験。

- それから教師の資産形成と金融教育に興味を持つように。

- 勉強の末、FP2級、簿記3級、宅建を一発合格。

- 働く教師向けのお金の教室オープンし、発信中。

- サイドFIREをめざすべく、資産家へ転身中!

- わが家の資産は5年で1000万円突破し、右肩上がり!

保険の話になると、「よくわからない。」「できれば考えたくない。」と頭を抱える人はいませんか?

たしかに、保険の仕組みは複雑で難しいですよね。

しかし、複雑な仕組みだからこそ、保険の営業マンはあなたの無知をいいことに商品を勧めてきます。

不要な商品と知らずに買えば、自由に使えたはずのお金をドブに捨てることになります。

今回は、教員に医療保険がいらない3つの理由〜必要性のある人とは?について徹底解説。

☑︎教員は医療費の自己負担が少なくなる

☑︎医療費は貯蓄で備えればよい

☑︎必要性のある人は限られている

以下の記事をお読みいただければ、教員に医療保険が不要な理由についてわかります。

教員のお金が貯まる家計づくりについてLINEで発信中です!登録していただくと今なら『資産形成に役立つ7大特典』を無料でプレゼントしています。

ぜひ、LINE登録してプレゼントをお受け取りください

↓↓↓

教員が知っておきたい医療保険の5つのポイント

医療保険を考えるときに、知っておきたい5つのポイントがあります。

以下の内容を知るだけで、理解度がグッと上がります。

ぜひ読み進めてくださいね↓

- 保険とリスクヘッジ

- 医療保険の目的

- 保険料で家が買える理由

- 公的保険と民間保険のちがい

- 3つの診療タイプ

保険とリスクヘッジ

そもそも保険は、どのようなリスクに備えるものか答えられますか?

- 発生頻度は低いが、経済的な損失が小さいもの

- 発生頻度は低いが、経済的な損失が大きいもの

- 発生頻度は高いが、経済的な損失が小さいもの

- 発生頻度は高く、経済的な損失も大きいもの

正解は、2の「発生頻度は低いが、経済的な損失が大きいもの」です。

たとえば、自動車事故で相手にケガを負わせたり、死亡させたりすると、損害賠償金は数億円となります。

いくら貯蓄をしていても、そんな大金は払えないですよね。

しかし、保険に加入していれば少ない保険料でカバーできます。

このように、発生頻度は低くても経済的な損失が大きいものに対して保険で備えるのがポイントです。

医療保険の目的

- 医療費が高額になるとき

- 入院・手術で収入が減るとき

健康でいられれば医療費の心配はありませんが、思いがけず病気やケガをするときがありますよね。

子育て中だったり、仕事中であったり、状況はさまざまです。

医療保険に加入する人の多くは、

大変なときこそ安心して治療を受け、生活をしたい

と考えていないでしょうか?

そのような思いから医療保険が生まれました。

生命保険文化センターの調査によると、日本人の約65.7%の人が私的(民間)の医療保険に加入しています。

だからといって、全員が加入する必要はありません。

まずは、自分の加入している健康保険の保障内容を把握してから判断しましょう。

医療保険は当たり前のように加入すると思ってた!

保険料で家を買える理由

生涯支出の中でも高いお金=保険料

生活保険文化センターによると、1世帯あたりの年間保険料は37.1万円と言われています。

支払いを20〜90歳までの約70年間とすると、約2,590万円かかります。

これだけあれば、マイホームを買えますよね?

ここでよく考えてみてください。

あなたが加入している保険が不要なものだったら、いかがでしょう?

無駄な支出が増えるだけでなく、本来得られたはずの自由や楽しみを失うことになります。

そうならないためにも、しっかり保険の必要性を見極めたいですね。

どうしたらよいの?

公的保険や教員の福利厚生を知るのがポイントだよ!

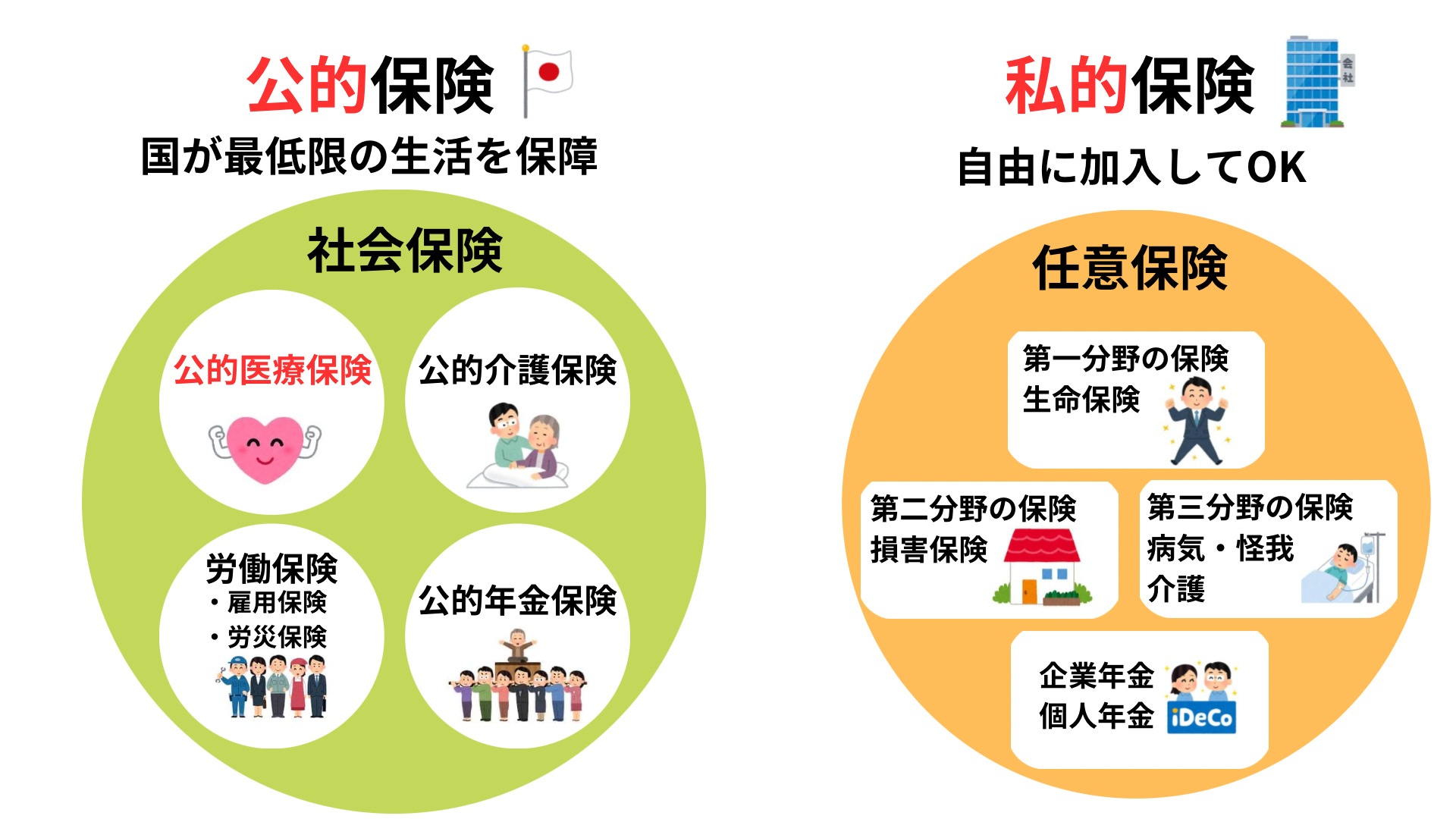

公的保険と民間保険のちがい

公的保険と民間(任意)保険がある

日本には十分過ぎるほど、公的保険が整っています。

- 公的医療保険

- 労働保険

- 公的介護保険

- 公的年金保険

子どもから、大人まで幅広く国が守ってくれるのですね。

公的保険の他に民間保険もありますが、ポイントが次のとおりです↓

公的保険で足りない部分があるかどうか

もし、不足分があれば民間保険を活用しましょう!

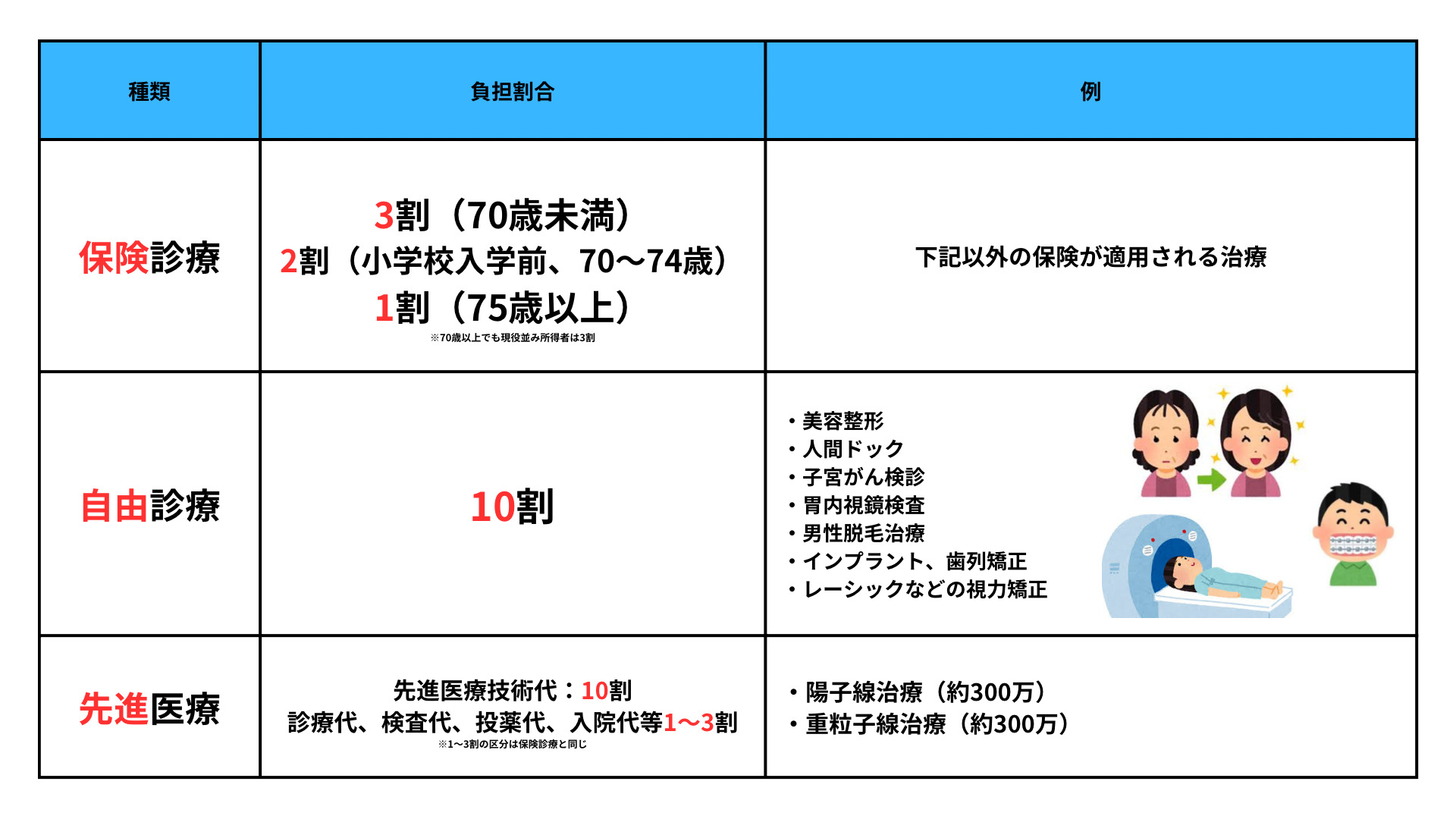

3つの診療タイプ

- 保険診療

- 自由診療

- 先進医療

上図のように、受ける診療・医療によって医療費の自己負担割合が変わります。

自由診療と先進医療(技術料)の場合、全額負担になるデメリットがありますが、治療の選択肢が広がるメリットもあります。

ちがいがあるとは知らなかった!

教員に医療保険がいらない3つの理由

ここまで保険の基本について解説してきました。

教員に医療保険がいらない理由は何でしょうか?

全部で3つあります↓

- 教員は医療費の自己負担が少なくなるから

- 医療費は貯蓄で備えればよいから

- 必要性のある人は限られているから

教員は医療費の自己負担額が少なくなるから

教員の自己負担額は最大25,000円

なぜ、こんなに低くなるのでしょう?

知っておきたい4つのしくみ↓

- 医療費負担は3割

- 高額療養費制度

- 一部負担金払戻金

- 医療給付金

医療費負担は3割

教員は共済組合という公的医療保険に加入しています。

毎月のお給料から保険料を払っているので、医療費は基本的に3割で済んでいます↓

ぜひ、ご自身の給与明細をチェックしてみてください。

(くわしい見方はこちら)

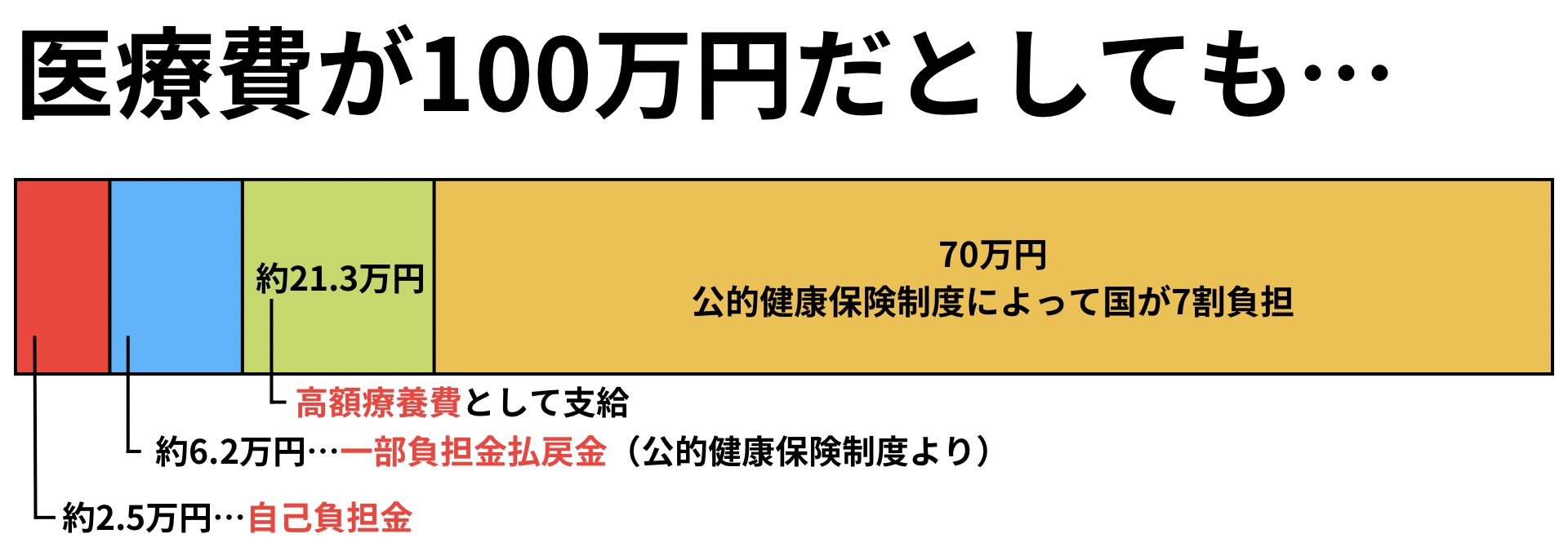

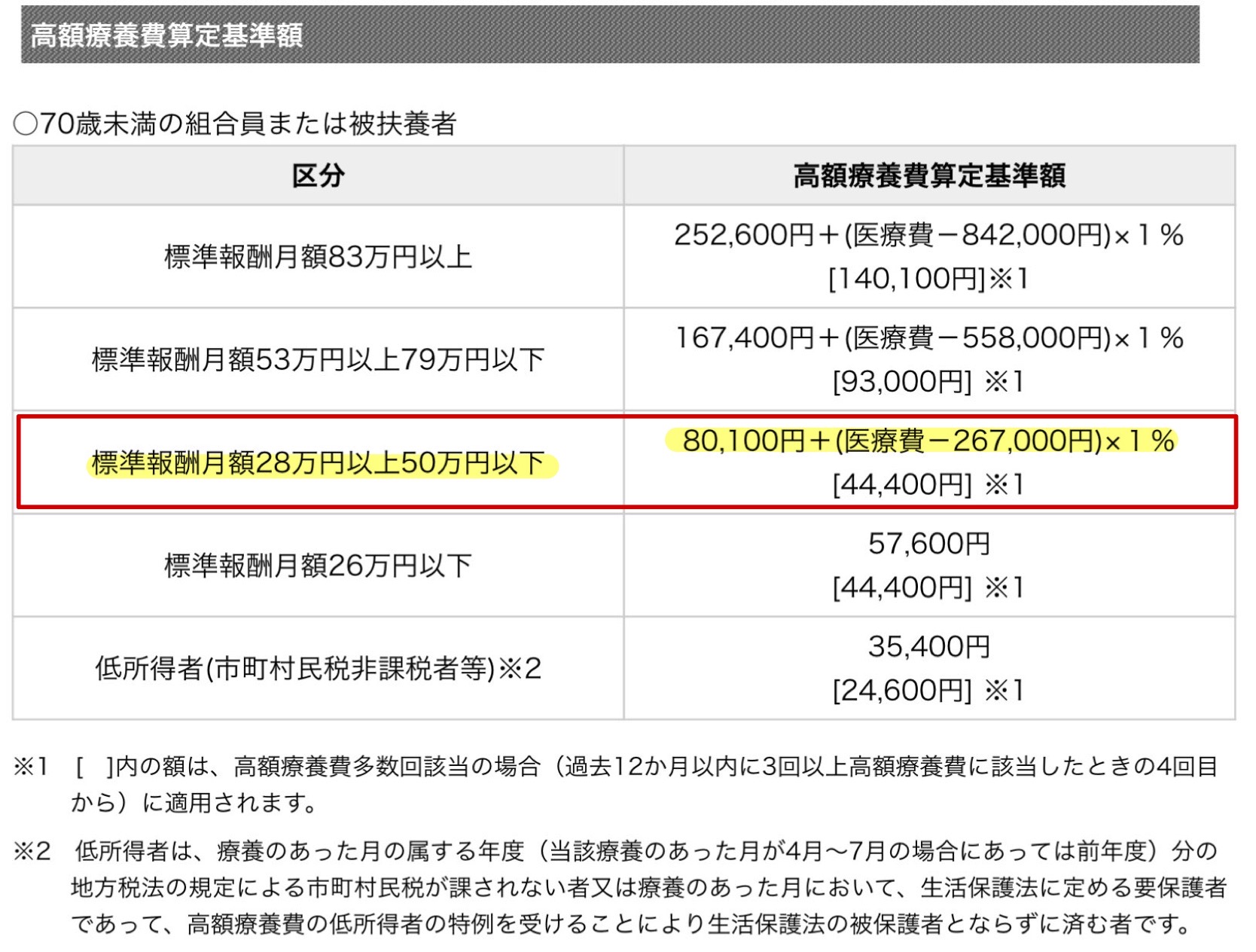

高額療養費制度

共済組合には高額療養費制度という制度があります。

手術や入院などの医療費が高額になっても、自己限度額を超えた分が支給されるしくみです。

たとえば、標準報酬月額28万円以上50万円以下の教員が、医療費100万円かかったとしましょう↓

まず医療費は3割負担なので、自己負担額は100万円×3割=30万円です。

しかし、高額療養費制度を使うと、80,100円+(1,000,000円ー267,000円)×1%=87,430円だけの支払いで済みます。(約21.3万円は支払わなくてOK)

※標準報酬月額…給与明細に載っています(くわしい見方はこちら)

限度があるとうれしいね!

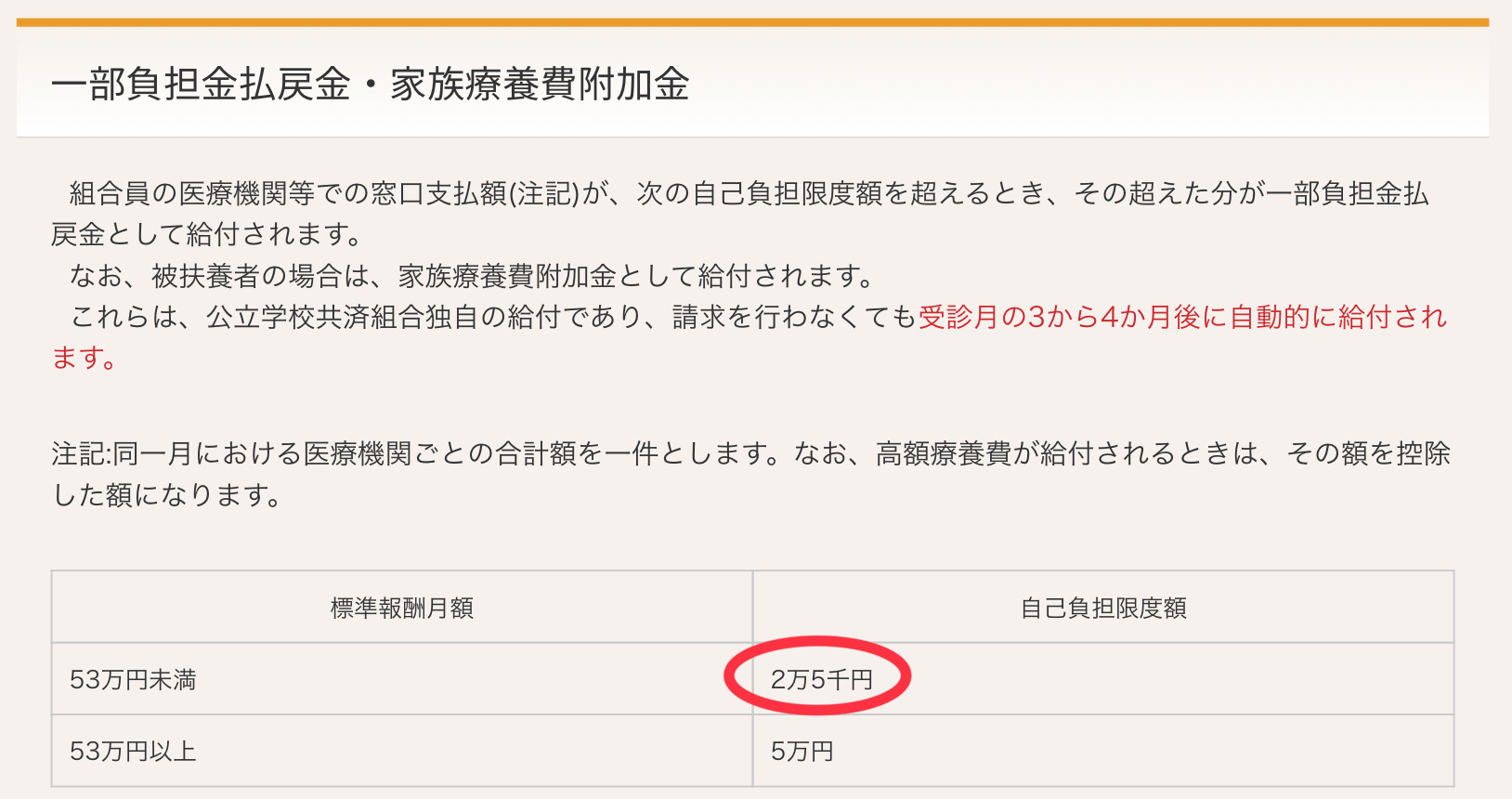

一部負担金払戻金

さらに、共済組合に加入している教員には、一部負担金払戻金があります。

- 25,000円以上の医療費は返金される

- 申請は不要で、保険証を医療機関で提示するだけでOK

- 高額療養費制度を利用する場合は、自己負担分から適用される

医療費が100万円かかっても、高額療養費制度利用後の87,430円のうち、25,000円だけの負担で済みます。(約62,000円は組合が負担する)

まだ何かあるの?

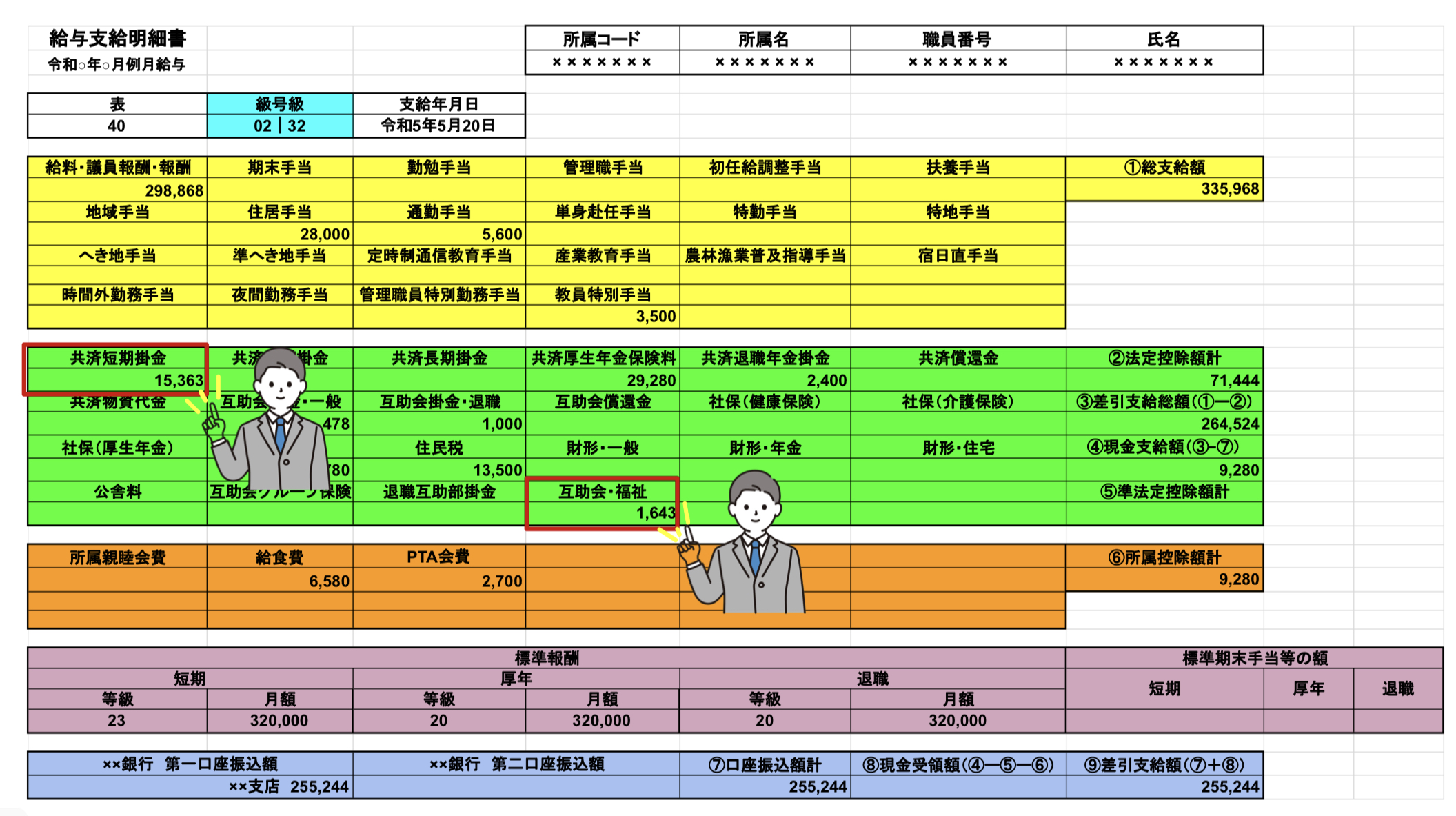

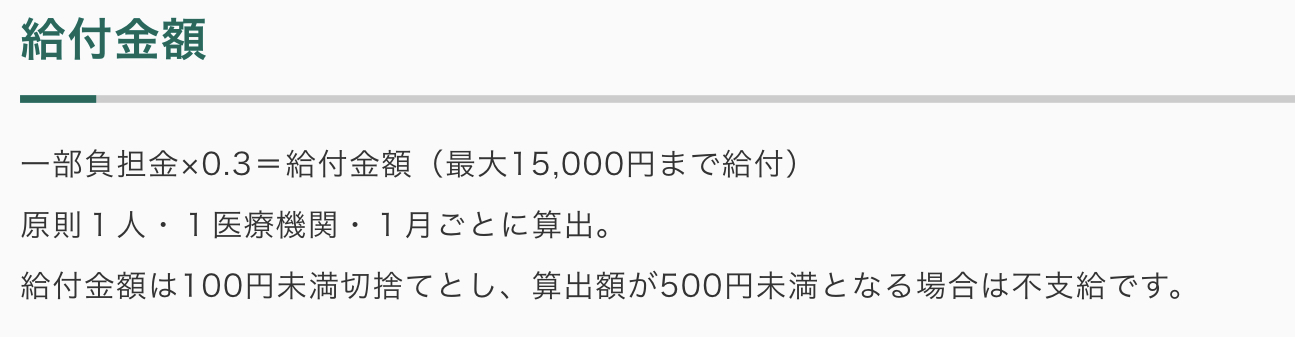

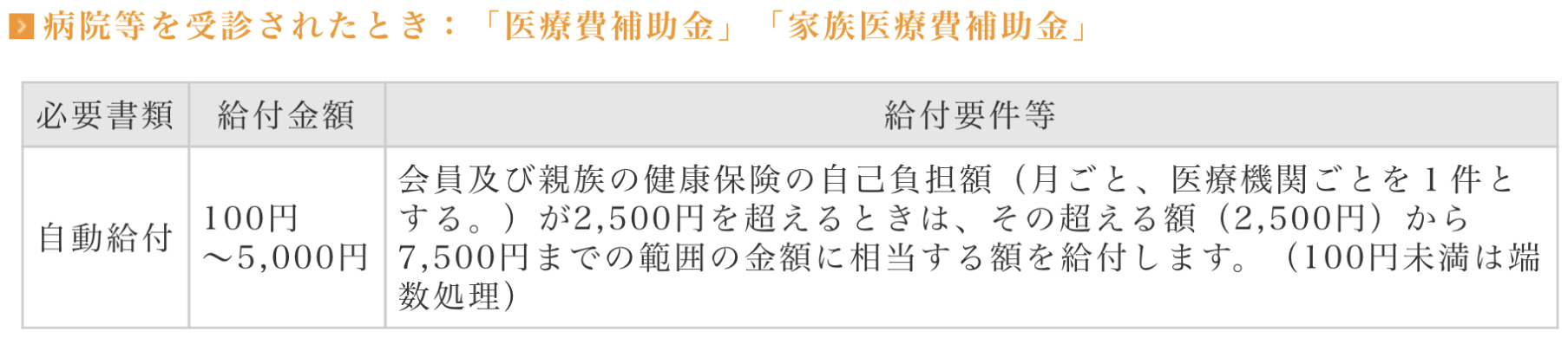

医療給付金

互助会(教職員や教育関係者の福利厚生と生活の安定を目指す)に加入している教員には、医療給付金もあります。

医療給付額は各自治体で異なりますが、さらに給付金がもらえてうれしいですよね。

このような制度のおかげで、保険適用内であれば自己負担費用が最大25,000円となります。

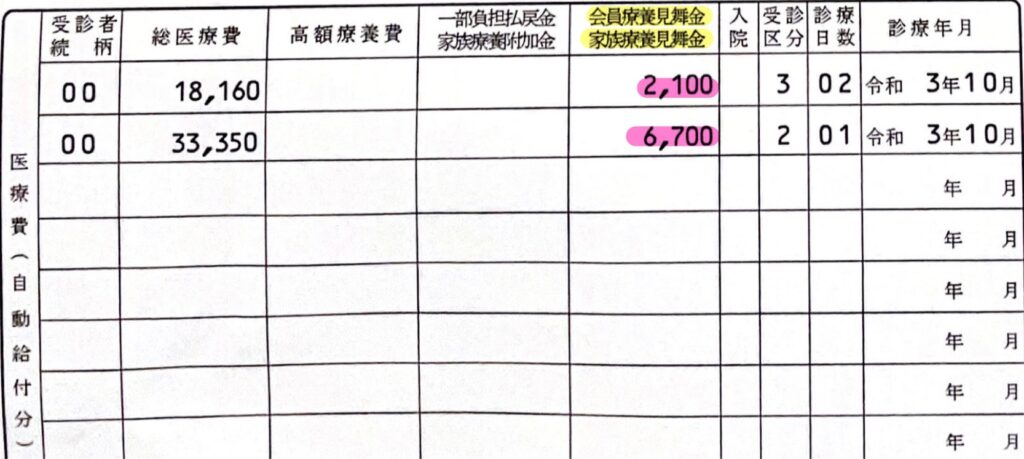

実際に互助会から給付金を受けたときの給与明細です↓

すごいね!でも保険適用内って?

自己負担となる保険適用外費用

病院でかかるお金は、2種類あります↓

- 保険が適用されるもの

- 保険不適用で、自己負担が必要なもの

具体的な保険適用外の費用はこちら↓

- 洗面用具

- 見舞い交通費

- テレビカード代

- レンタルパジャマ

- 差額ベット代(1日平均6,527円)

- 入院食事代1食460円(1日3食で1,380円)

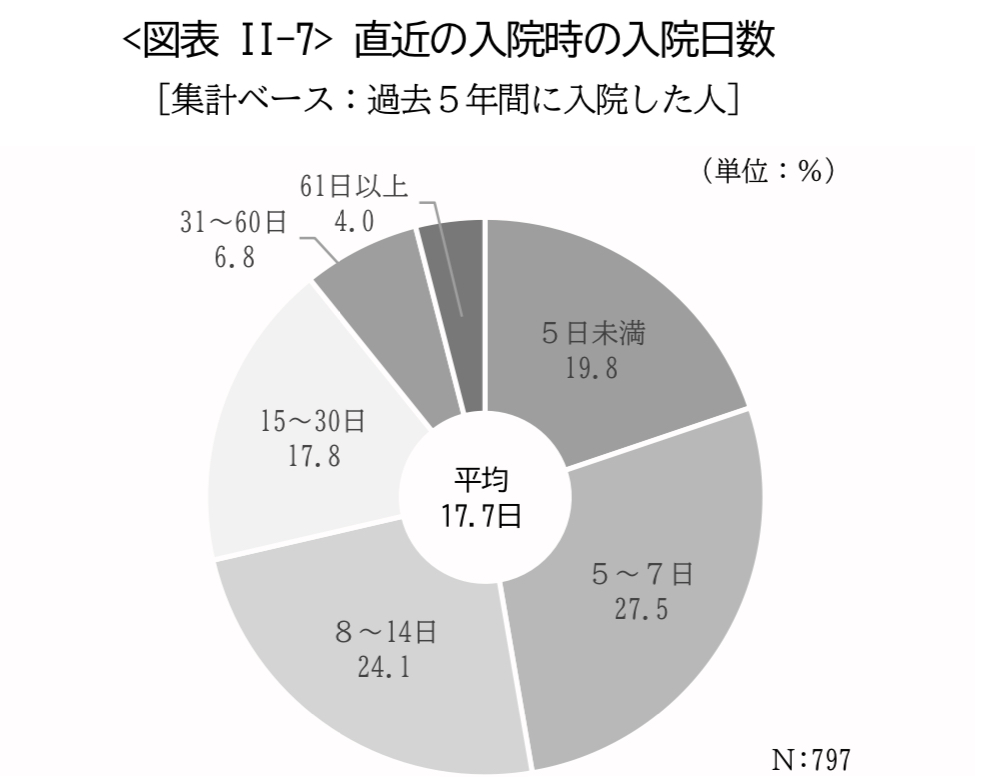

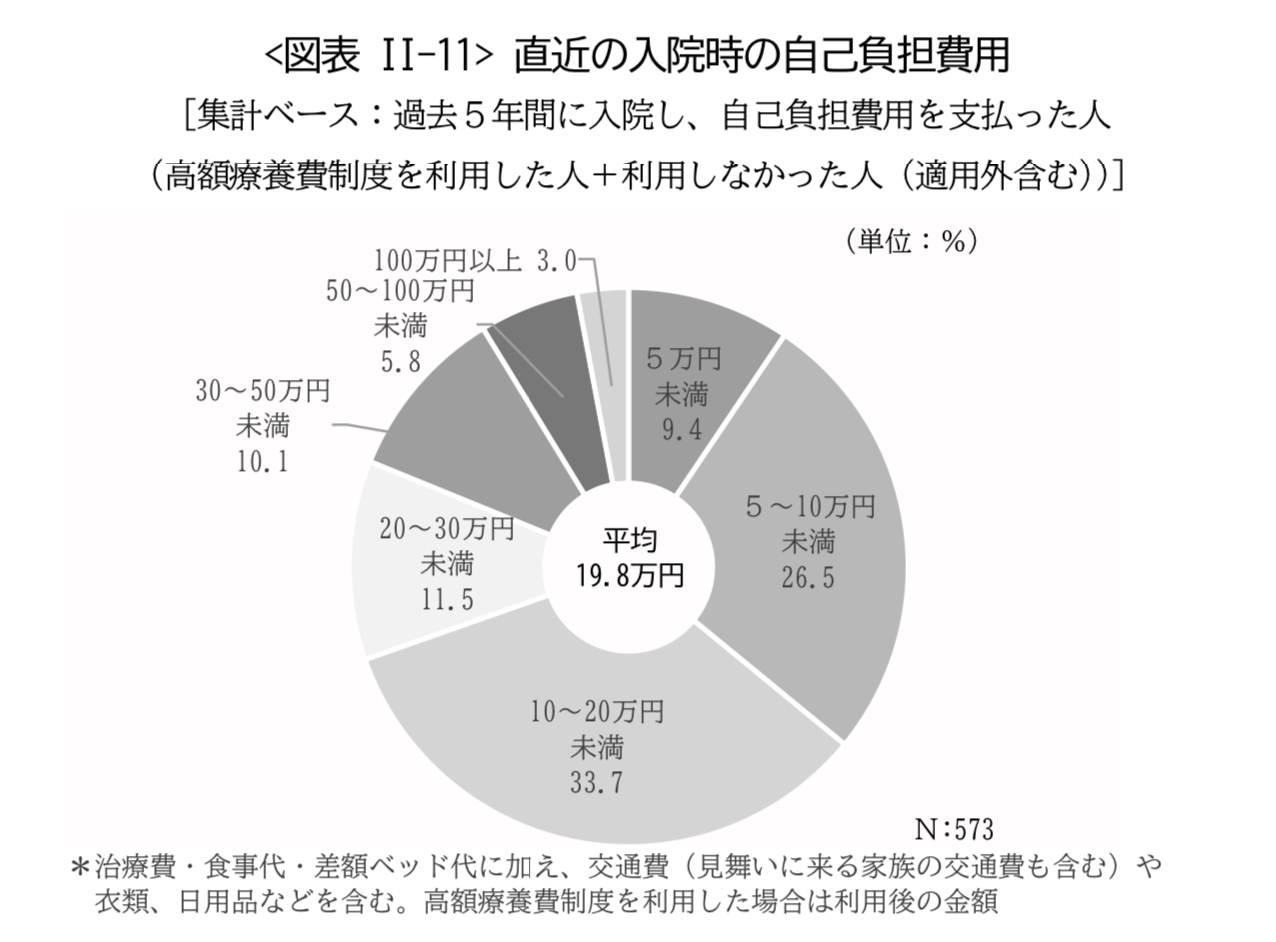

生命保険文化センター調査(令和4年)をご覧ください↓

上図からわかること↓

- 入院日数:平均17.7日間

- 自己負担費用:平均19.8万円

平均17.7日間入院して、差額ベッド代と食事代を合わせても約14万円ほどです。

思ったよりもかからないね!

医療費は貯蓄で備えればよいから

教員は福利厚生を活用すると、

- 医療費の自己負担は最大25,000円

- 保険適用外費用も数十万円(平均的な入院の場合)

であることがわかりました。

ここで、もう一度考えてみてください。

わざわざ医療費を保険で備える必要はありそうですか?

数十万円であれば、貯蓄やボーナスで用意できるので「不要」ですよね。

保険料をカットできるのもうれしい!

必要性のある人は限られているから

医療保険が不要だとしても、加入した方がよい教員もわずかにいます。

- 生活防衛費がない教員

- 貯蓄を切り崩したくない教員

- 治療の選択肢を広げたい教員

この3パターンにあてはまる人は、検討してみましょう。

生活防衛費がない教員

生活防衛費(生活費の3ヶ月〜6ヶ月分)がない教員は、準備できるまで割安な医療保険に加入してもよいと考えます。

おすすめは教職員共済です。

掛け金が500円以内で済むので、生活防衛費を貯めながら、急な支出にも対応できそうですね。

生活防衛費が準備できたら、解約する流れがよいでしょう。

貯蓄を切り崩したくない教員

教員の中には、医療費を貯蓄ではなく保険で対応したい人もいるでしょう。

そうした人は精神的な安定のためにも、割り切って医療保険に加入した方がよいです。

ストレスがかかって生活が崩れては、元も子もないですからね。

最終的には個人の判断だからね!

治療の選択肢を広げたい教員

先進医療費は高額ですが、治療の選択肢を増やせるメリットがあります。

難しい病気を治したい状況では、可能性のある治療を受けたい人もいますよね。

先進医療のポイント↓

- 先進医療を受ける確率は0.02%

- 長期的な安全性は確保されていない

- 新しい治療法のため予期せぬ副作用の可能性あり

- がんの重粒子線治療費/陽子線治療費は約300万円

- 先進医療特約は数百円

こうした点も踏まえて慎重に考えましょう。

教員に医療保険がいらない3つの理由〜必要性のある人とは?|まとめ

最後までお読みいただきありがとうございます!

教員には医療保険がいらない3つの理由〜必要性のある人とは?はいかがでしたか?

〈本日のまとめ〉

・教員は医療費の自己負担が少なくなる

・医療費は貯蓄で備えればよい

・必要性のある人は限られている

「教員に医療保険がいらない理由がわかり、スッキリした。」

「教員の福利厚生や保険の仕組みについて知れて安心した。」

「どんな人に医療保険が必要かわかった。」

などと、みなさんの思考や行動が変わりましたらうれしいです。

ご意見や感想などは、管理人のまめたのX(@mameta_design)までぜひお寄せください。

以上、教員まめたでした。

またお会いしましょう!