こんにちは、教員まめたです。

2024年1月から新NISAが始まるみたいだけど、何かしておくことあるかな?

つみたてNISAはまだしていないけど、新NISAから投資デビューしようと思う!

そんなふうに思っている方、いらっしゃいませんか?

今回は、新NISAに向けて教員がしておくべき準備7選を徹底解説します。

2023年は準備の1年です!

・新NISAを知りたい

・資産形成を始めたい

・投資をするか迷っている

・新NISAへの必要な準備を知りたい

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、教師10年目を前に、ブラックな働き方に疑問を持つように。

・金融知識を資産形成につなぐコツを発信しながら、投資やブログ、不動産などの資産運用でサイドFIREをめざす。

・宅建、FP2級、簿記3級に一発合格。

・わが家の資産は右肩上がり中!

①家計改善と余剰資金の確保

②お金の勉強

③証券口座の開設

④旧NISA 2023年度分の非課税枠を使い切る

⑤ライフイベントの把握

⑥投資戦略

⑦副収入作り

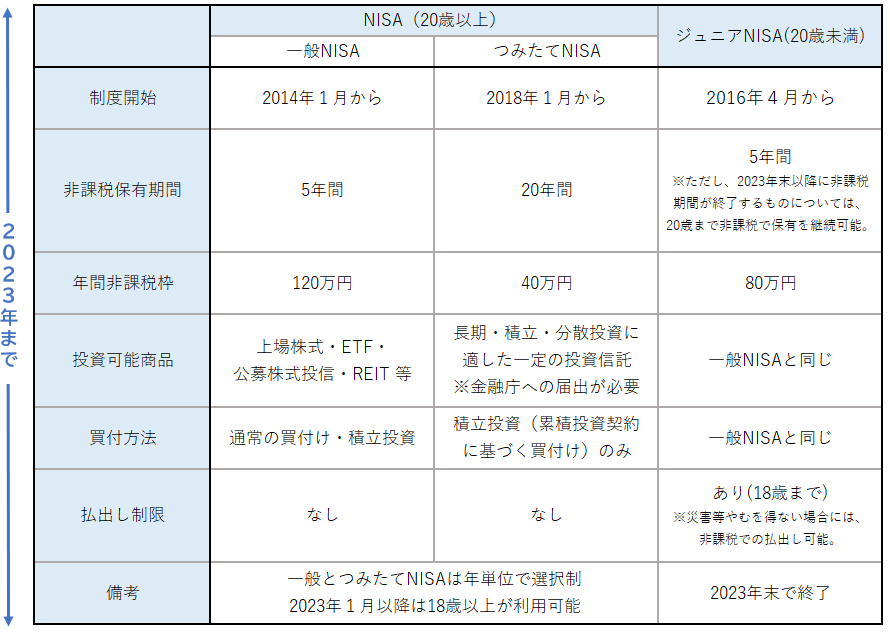

旧NISAと新NISAの違い

旧NISA

ポイントはこちら↓

- 使えるのは一般NISAかつみたてNISAのどちらか

- 非課税保有期間:一般NISA5年間、つみたてNISA20年間

- 年間非課税枠:一般NISA120万円、つみたてNISA40万円

- つみたてNISA:投資初心者向け、低コスト、長期運用

- 一般NISA:積極的投資、じっくり株式投資したい人向け

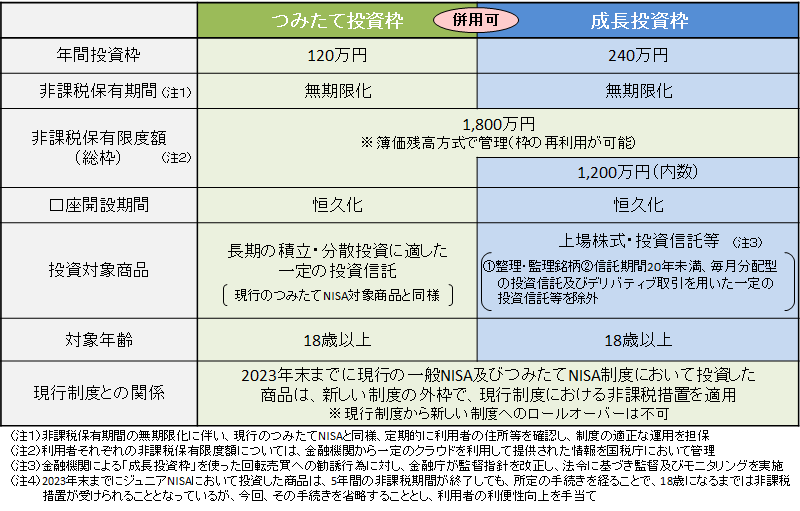

新NISA

ポイントはこちら↓

- つみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)の併用化

- 非課税保有期間:無期限化

- 口座解説期間:恒久化

- 年間投資枠:つみたて投資枠120万円、成長投資枠240万円

- 非課税保有限度額:1,800万円

- 枠の再利用が可能(何度でも好条件で投資できる)

以前のNISA制度より、優遇されてメリットが大きいね!

【徹底解説】 新NISAに向けて教員がしておくべき準備7選

家計改善・余剰資金の確保

〈この準備が必要な先生〉

☑︎投資に回すお金がない

☑︎貯蓄がなかなか進まない

そもそも投資は余剰資金で行うもの

お金には優先順位があります。

- 生活費や教育費

- 生活防衛資金

- 借金やローンの返済

借金やローンはなるべく回避したいお金です。

それらの返済も含め、生活費や生活防衛資金などは、生活を支える大切なお金ですよね。

生活基盤を整えてこそ、将来への貯蓄や投資に取り組むのが望ましいと思っています。

そこでポイントとなるのが、余剰資金の確保です。

一番の近道は、家計を改善することです。

私が実際に10万円の余剰資金を作った方法はこちらで解説しております↓

余剰資金であれば生活に大きな影響を与えず、貯蓄や投資に回していけるね!

お金の勉強

〈この準備が必要な先生〉

☑︎投資の仕組みが分からない

☑︎投資に恐怖や不安を感じている

FP3級

新NISAを活用した資産運用をするにあたり、FP3級の知識は大いに役立ちます。

- 税金

- ポートフォリオ

- 金融・経済の基本

- ライフプランニングや資金計画

- 金融商品や債券、株式、投資信託、外貨建て金融商品

お金の勉強初心者の方に、ピッタリの内容です。

証券口座の開設

〈この準備が必要な先生〉

☑︎投資をこれから始める

☑︎証券口座を持っていない

楽天証券、SBI証券

証券口座は、株式や債券などの証券の売買ができる口座のことです。

NISAを利用する場合、必ず開設しなければならない口座です。

詳しくはこちらで解説しています↓

もう一つ、大事な理由があります。

それは、投資の経験を積むためです。

日々投資をしていると、回避できないのが株価の変動による資産額の変化。

節税と資産運用が優遇される、素晴らしい制度なのに、株価の変動に耐えられず退場して(早期に売却して)しまうのは、もったいないことです。

もちろん決定権は自分にありますが、複利の効果を十分に発揮するためには長期運用が欠かせません。

旧NISAで少額から始めてみるのがオススメです!

やってみないと分からないよね!

旧NISA 2023年度分の非課税枠を使い切る

〈この準備が必要な先生〉

☑︎旧NISAを2023年に始めた

☑︎子どもがいて余剰資金に余裕がある

旧NISAを使って非課税枠を増やす

2024年1月から始まる新NISAでは、非課税投資枠が合計1,800万円まであります。

これまでの旧NISAの非課税枠は、新NISAの非課税枠とは別に扱われます。

すなわち、2023年まで旧NISAで200万円の投資をしていた場合、

200万円(旧NISA分)+1,800万円(新NISA分)=2,000万円

2,000万円までの非課税枠を利用できます。

このように旧NISAの非課税枠を満額使うことで、節税効果を最大にできます。

さらに、ジュニアNISAは2023年で廃止されますが、上限80万円までが非課税になるため、お子さんがいて余剰資金がある先生はぜひ活用しておきたいですね。

非課税額を少しでも増やしたいね!

ライフイベントの把握

〈この準備が必要な先生〉

☑︎5年〜10年の間に大きなライフイベントを控えている

現金が必要になるタイミングを知る

以下のように、人生には大きなライフイベントがあります。

- 旅行

- 子どもの教育資金

- 介護、相続、老後

- 就職、転職、退職、起業

- 住宅購入、リフォーム資金

- 自動車購入、買い替え資金

これらのライフイベントでは、現金が必要になることが多いですよね。

もし仮に、株式中心の資産をもつ人が、計画していたライフベントと大暴落が重なった場合、大きな損失を被る可能性があります。

しかし、現金と株式等の資産バランスを整えている人は、慌てることなく対応できるでしょう。

このようなことから、将来のライフイベントに備えたリスクの取り方(資産バランス)を計画的に考えていくことが重要です。

「ライフイベントって?」「自分のを作ってみたい!」という方はこちらをお読みください↓

投資戦略

〈この準備が必要な先生〉

☑︎新NISAを利用する全員

自由度の高さを最大限活かそう

前述した通り、新NISAの登場によってこれまで以上に資産形成や資産運用、節税の幅が広がりました。

節税しながら最大1,800万も資産運用できる点が新NISAの強みです。

ぜひ利用する方は、以下の視点を考えてみてください。

- 資産運用の目的は何か

- 目標金額はいくらか

- 何年で目標金額を達成するのか

- 月いくら投資に回すべきか

- どの商品を買うのか(投資信託、上場株式、高配当株等)

- 組み合わせはどのようにするのか

このような視点を持つことで、自分に適した具体的な戦略が見えてくると思います。

例えば、

老後資金をコツコツ準備しながらも、配当金を得た暮らしをしたいから、投資信託と高配当株を組み合わせよう!

旧NISA枠やiDeCoを満額利用しても、余剰資金があったから増額しよう!

〇〇万円が目標だから、月▲万円投資して、残りは好きなことに使おう!

これからも働くから、株式と現金でバランスをとりながら資産運用していこう!

このように、考え方・戦略は人それぞれです。

自分や家族がどのように考えるかで、投資戦略が変わるね!

副収入作り

副収入を新NISAに回して資産拡大を狙う

本業収入による投資には、限度があります。

当然、入金力が大きければ大きいほど、複利の効果も大きくなります。

では、入金力を大きくするには何が必要なのでしょうか?

家計の改善は内側からできる対策です。

外側からできる対策に、副収入があります。

〈教員ができる副業〉

- ポイ活

- 金融投資

- 不動産投資

- 家業の手伝い

- ブログ(許可要)

- 小規模農業(許可要)

- 執筆、講演、講師(許可要)

これらを極めることができれば、資産の拡大スピードが加速していきますよね。

まとめ

最後までお読みいただきありがとうございます!

【徹底解説】 新NISAに向けて教員がしておくべき準備7選はいかがでしたか?

「お金の勉強を始めよう!」

「具体的に自分のすることが分かった!」

「目的と手段をしっかり考えて新NISAを利用したい!」

などと、みなさんの思考や行動が変わりましたらうれしいです。

以上、教員まめたでした。またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!