こんにちは、教員まめたです。

毎月いくら貯めるのが正解なの?

貯蓄額はどうやって決めたらいいの?

このような疑問をお持ちの先生は、

いらっしゃいませんか?

近くの同僚や友人に聞いてみたいけど、

なかなか話題にしづらいと感じる方も多いはず。

今回は、貯金を本気で頑張りたい教員向けに、

理想的な貯蓄額の目安と注意点について記事にしました。

この記事を読むことで、自分に合った貯蓄ができ、着実に資産形成が進みます!!

- 資産形成を本気で頑張りたい先生

- 学生時代、貯蓄の習慣がなかった先生

- 自分に合った貯蓄額の目安と注意点を知りたい先生

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

☑︎貯蓄額は金額ではなく割合で決める

☑︎手取りの最低10%→25%→30〜40%→生活費10〜15万円

☑︎割合で決めると収入が増えても継続しやすい

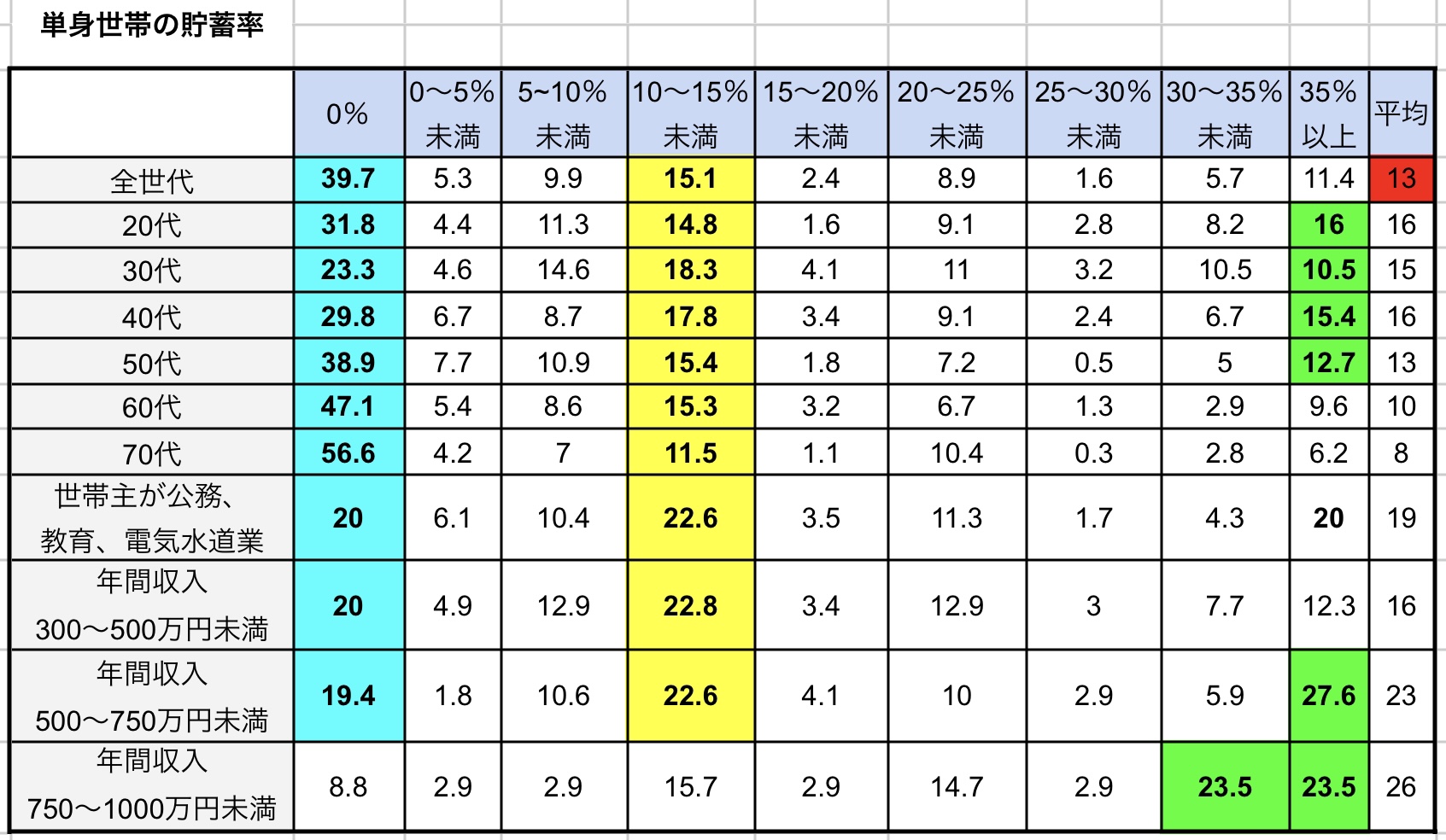

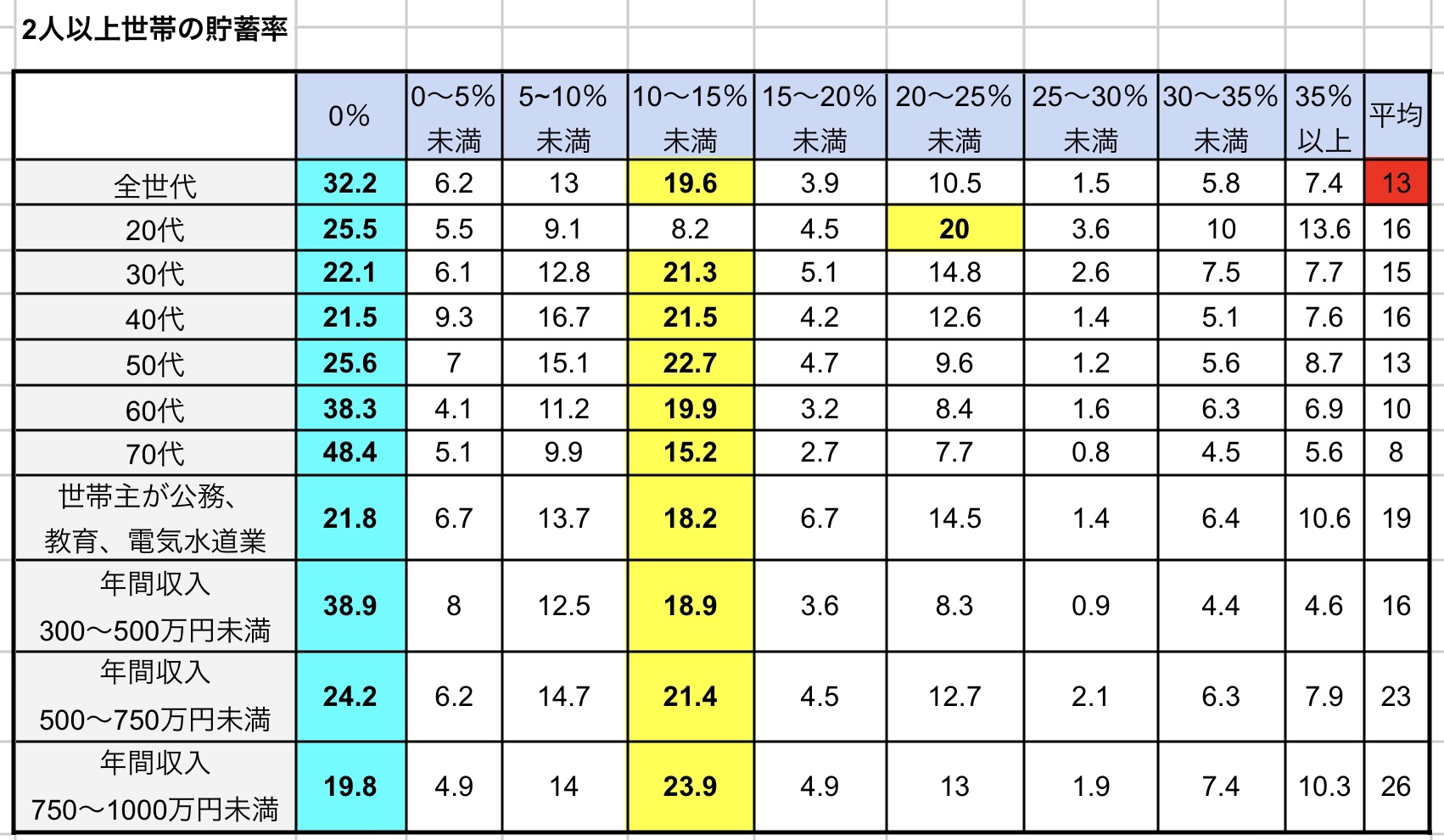

日本の貯蓄事情

貯蓄率とは、収入(手取り)のうち貯蓄(預金や投資)に回せたお金の割合のことを指します。

平均貯蓄率は13%

・約20〜40%の人が貯蓄をしていない

・最も多い貯蓄率は10〜15%未満

・貯蓄率30%以上の人も一定数いる

・約30〜40%の人が貯蓄をしていない

・最も多い貯蓄率は10〜15%未満

・貯蓄率15%以上は少ない傾向にある

このような結果から

- 貯蓄率が10〜15%であれば一般的

- 貯蓄率15%以上は優秀層

ということが分かりますね。

もちろん、

貯蓄率は以下の要素で異なります。

- 年代

- 世帯人数

- 生活スタイル

しかし、状況は一人一人違えど、

資産形成を加速させるには、

貯蓄率にこだわる必要があります。

あなたも薄々気付いていましたか?

貯蓄率の目安はどのくらい?

月いくら貯めるのが理想的か?

貯金額よりも割合にこだわる

一定の貯蓄額よりも、収入割合で決めた方が圧倒的に早い

具体的に考えていきましょう。

見てください!

貯金額を5万円と設定してしまうと、

収入が増えても貯まる金額は同じです。

これは非常にもったいなく、

資産形成のチャンスを逃しているのと一緒です。

一方、手取りの25%とした場合、

収入に応じて貯まる金額も増えていきますね。

スピード感が違うね!

ステップ別 理想の貯蓄割合

初級者…最低10%

中級者…25%

上級…30〜40%

超上級者…生活費10〜15万円

初級者は10%

かの有名なバビロンの大富豪で提唱されている目安です。

手取り収入の10%が貯蓄できると、

老後に向けた貯蓄を作りやすくなります。

人の生涯年収は約2億円なので、

おおよそ2,000万円貯蓄できそうですね。

年金ももらえれば、

老後の生活不安も小さくなると思います。

ただし、

65歳くらいまで働くことが条件となりますね。

中級者は25%

伝説の億万長者・本多静六が実践していた「収入の四分の一天引き法」が有名です。

収入の4分の1、

すなわち25%を先取り貯蓄するのです。

残りの75%のお金で生活すれば

資産形成が加速するのも当然ですね。

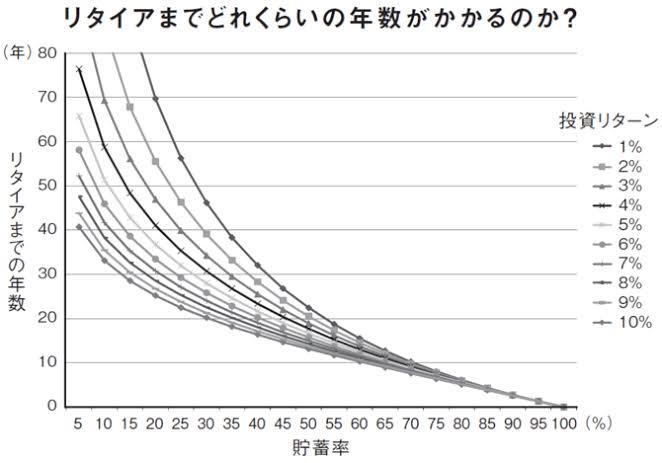

上級者は30〜40%

世界で注目されている、本気で経済的自由を目指す人に必ず読んでほしい1冊です。

私の貯蓄バイブルNo.1の本です。

上の表を見てください。

貯蓄率が高いほど

経済的自立までの時間が短くなります。

- 若くして早期退職

- 貯金が少ないのに経済的自立を達成

こうした人たちの大半は、

貯蓄率が高い傾向にあります。

“少ないお金で生活を豊かに過ごす“

まさにこの言葉に尽きます。

貯蓄率の重要性がわかってきたぞ!

超上級者は生活費10万円〜15万円

ここからは番外編…

貯蓄の猛者には、

生活費が10〜15万円で済む人もいます。

- 実家暮らし

- ミニマリスト

- 単身

- 支出が極端に少ない夫婦

だと達成できるかもしれません。

教員の給料が最低20万円だとしても、

貯蓄率50%を超えていきます。

爆発力のある数値ですね。

ちなみに、

わが家はその金額では満足できる生活ができません(笑)

教員の理想的な目安は?

次の章で解説していきます!

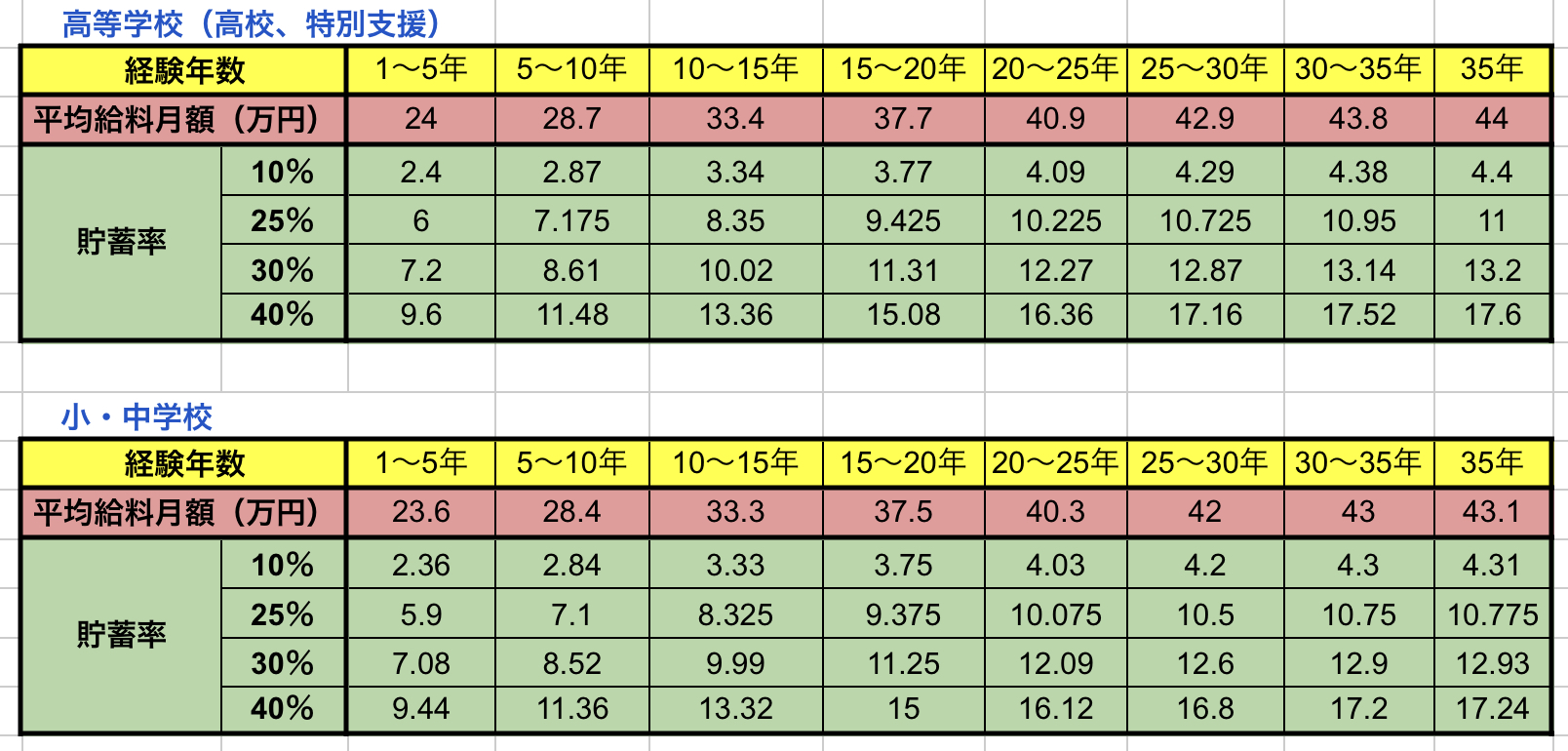

一目でわかる!教員の経験年数別・理想の貯蓄額

生活満足度と貯蓄率

ぜひ、あなたの目指すべき貯蓄額を

見つけてください。

もちろん、

貯蓄率を高めるために

収入を増やすことも大事ですが、

1番の近道は

“少ないお金で満足できる生活“

を作ることです。

そのために、

次の3つを必ず行ってください。

- 家計管理

- 支出の見直し

- 生活や習慣の見直し

私は3つを実践し、

月10万円もの余剰資金を

継続的に作り出すことに成功しました。

ただし、注意点が1つだけあります。

無理な貯蓄はしないこと

今まで貯蓄はしてこなかったし、家計のことは分からないけど、貯蓄率50%で暮らすぞ。

本当は趣味や美容にもお金を掛けたいけど、我慢しよう。

何が問題かお分かりですか?

- 貯蓄習慣がなく家計状況を把握できていないのに、達成困難な高い目標を抱えている

- 生活の満足度を下げて貯蓄しようとしている

こうした理由で

「継続できない」

「貯蓄がストレス」

となっては、マイナスです。

無理なく続けられるように、

ご自身の家計と相談してみてください。

もし一人で決めるのが難しい方は

X(旧Twitter)や問い合わせからの

DMお待ちしてます。

まとめ

最後までお読みいただき

ありがとうございます!

理想的な貯蓄額の目安と注意点は

いかがでしたか?

「自分に合った貯蓄額が分かった」

「金額よりも割合を意識していきたい」

「家計の見直しや支出の見直しをまずやっていこう」

などと、

みなさんの思考や行動が

変わりましたらうれしいです。

こちらの記事を必見ですので、お見逃しなく!!

以上、教員まめたでした。

またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!