こんにちは、教員まめたです。

今度新車をフルローンで買うんだ!

住宅ローンを35年で組んだ!

働いて返していけばいいでしょ?

そんなふうに思っている方、いらっしゃいませんか?

今回は、知らないと危険!ローンのデメリットと正しい組み方について記事にしました。

ローンは家計を左右する重要ポイントです!

・ローンについて知りたい

・ローンを組むか迷っている

・車や住宅のローンを組む予定である

・将来に備えて、資産形成を進めたい

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

☑︎ローンは借金(他人に返すお金)である

☑︎ローンは未来の自由と時間との引き換えである

☑︎資産形成を重視するなら、バランスシートへの影響を考えて組もう

☑︎資産を増やせるローンならあり

ローンを正しく知ろう

ローンは借金

他人に返済するお金である

- 融資

- 借金

- 借入金

- キャッシング

別名はたくさんありますが、共通しているのは他人に必ず返さなければならないお金である点です。

すなわち、自分の手元からお金が離れていく負債です。

他人のお金を借りるわけですから、当然、金利に基づく利息(借りた見返り)を払う必要があります。

自分のお金じゃないもんね!

身近なローン

・住宅ローン

・教育ローン

・自動車ローン

・カードローン

ローンは、私たちの生活に関係する住宅や自動車、子どもの教育費、買い物などあらゆる場面に登場します。

たしかに、ローンを組むことで足りない資金を調達できるかもしれません。

しかし、ローンは安全なのでしょうか?

「働いて返せばよい」そんな単純な話なのでしょうか?

え!?ちがうの??

次の章で詳しく解説していくよ!

ローンのデメリット5選

未来の時間や自由との交換

有限な時間と引き換えに手にするもの

みなさんのお給料は、働いた過去の時間の対価としてもらっていますよね。

同じ考え方で、ローン(借金)は未来の時間の対価としてもらうお金です。

例えば、時給1,000円の人が100万円のローンを組んだ場合、1,000時間(約42日間分)の労働が必要になるということです。

裏を返せば、100万円のローンを組まなければ、約42日間分の自由が手に入ると言えます。

将来、自分のやりたいことに時間を使いたいと思ってとき、借金返済のために働くのは辛いね。

資産形成が鈍化する

負債である

自分の手元に残るお金が増えれば、資産形成が加速します。

しかし、自分の手元から離れていけば、資産形成が鈍化します。

同じお金でも、自分にとってプラスに働くお金かマイナスに働くお金かしっかり見極めたいですよね!

実際、私も新車を5年ローンで組んだときは、支払い金額も多く、なかなか貯金が貯まりませんでした。

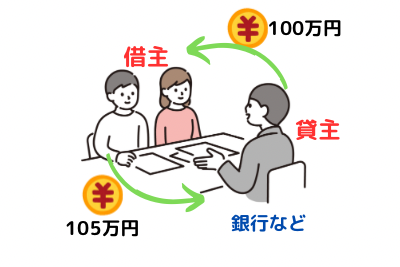

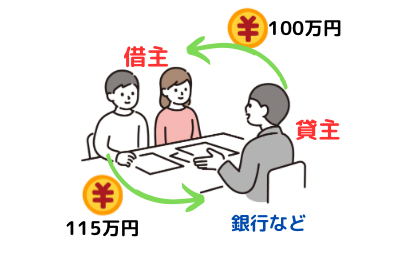

金利に苦しむ可能性

甘くみてはいけない

金利とは、お金の貸し借りにおいて、借りた人が貸してくれた人に対する手数料(見返り料)のことです。

お金の貸し借りを生業とする銀行などは、貸した相手からの手数料をねらっています。

そこで重要なのが金利が何%かです!

上図からも分かるように、同じ金額を借りても、金利が高ければ高いほど返す金額が増えてしまうわけです。

返す金額が増えるということは、自分の使えるお金が減るだけでなく、その分働いて稼がなければなりません。

金利が高すぎて、生活が困難になったり、破産したりしてしまう人も実際にいます。

こうしたことから、ローンを組む際は、金利も考慮して借りることが大切です。

あるカードローンの金利は14〜15%だったよ!

ローンの常態化は危険

極力しないことが肝心!

教員の中には、住宅ローンも自動車ローンも教育ローンも平気で組んでいる人がいます。

そういった教員の家計は、ほぼほぼ上図のようなバランスシートです。

特徴は⬇︎

- 負債が多すぎて、資産が増えにくい泥沼家計

- 大きな買い物は常にローン(借金)

- 常に借金があり、自由度の低い生活

- 資産が少ないため、保険にも大量に加入

もはや…抜け出せない借金生活ですね。

教員含む公務員がローンを多く組むのは、給料で払えちゃうことも関係しているかな!

そう!だからこそ、自分の家計を見直す必要性を感じにくいのかもしれません。

子どもへの影響

親のお金の使い方を見て育つ

ローン生活が染み付いてしまうと、将来困ることになります。

今後子どもが生まれる、もしくはすでにいる人は、今すぐにその思考を改善した方がよいです。

なぜなら、子どもは親の金銭感覚や価値観を見て育つからです。

お金の知識をもち、質素倹約な家庭で育つ子どもと、お金の知識をもたず、いつもローンで買い物をする家庭で育つ子どもを比較すると、マネリテの差は歴然でしょう。

そうしたことから、将来の子どものために親としての責任(必要最低限な金融教育)を果たすことが大切です。

家庭での教育が1番影響力があるもんね!

正しいローンの組み方

バランスシートへの影響を考えよう

・負債の必要性は?

・カバーできる負債か?

・資産を減らす負債か?

何度も言いますが、負債は他人へ払うお金です。

負債を抱える前に、次のようなステップでじっくり考えてみましょう。

- その買い物は本当に必要なものか?

- その買い物をしなくても満足できる方法はないか?

- 負債を抱えたら、家計の快適度や苦しさはどのくらい変わるか?

- 負債を抱えても、資産形成を進められるか?

- 負債をどのくらいのスパンで月いくら返済していくか?

など細かく考えると、見極めができると思います。

不動産投資において、月々のキャッシュフロー(収入)が返済額を一定額上回る場合は、ローンを組んで不動産を購入してもOKだと考えています。

それぞれの項目がOKなら、負債を抱えても困らなさそうだね!

金利相場を調べよう

味方につけて負債を軽くしよう

教員の場合、ローンを組むときは日本政策金融公庫や共済組合、労金、地元銀行などが借入先になりがちです。

しかし、昨今はネット銀行でも低金利でローンを組むことができるため、価格.comなどの比較サイトもオススメです。

ライフイベントも考慮しよう

将来の可能性を潰さないようにする

お一人お一人、将来の展望は異なると思います。

- 結婚、出産

- 起業、独立

- 入学、受験、卒業

- マイホーム、自動車購入

- FIRE、サイドFIRE、老後生活

それぞれのライフイベントを計画しておくと、必要な資金額と具体的な資産形成が明確になります。

それらの計画と一緒に、ローンを組んでも大丈夫か(負債を抱えても大丈夫か)考えることで、冷静な判断をすることができます。

まとまったお金が必要なときに、準備できていると安心だね!

まとめ

最後までお読みいただきありがとうございます!

【教員必見】知らないと危険!ローンのデメリットと正しい組み方はいかがでしたか?

「ローンについて知っているようで全然知らなかった!」

「デメリットを理解した上で、ローンを組むか考えよう!」

「自分の家計バランスを見直してみよう!」

などと、みなさんの思考や行動が変わりましたらうれしいです。

以上、教員まめたでした。またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!

コメント