こんにちは、教員まめたです。

前回は、教員の理想的な毎月の貯蓄額ついて解説しました。

貯蓄率に注目するんだったね!

家計の見直しで余剰資金ができたよ!

でも、投資額と貯金額をどう決めたらいいの?

そんなふうにお悩みの先生は、

いらっしゃいませんか?

実際、私も同じでした…。

今回は、

貯蓄に回せるお金ができた教員向けに

「投資額と貯金額の割合の決め方」

について記事にしました。

この記事を読むことで、悩まず最適な資産形成ができるようになります!

・投資と貯金をバランスよくしたい

・子育てと貯蓄を両立させたい

・マイホームや結婚などに向けて貯金したい

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

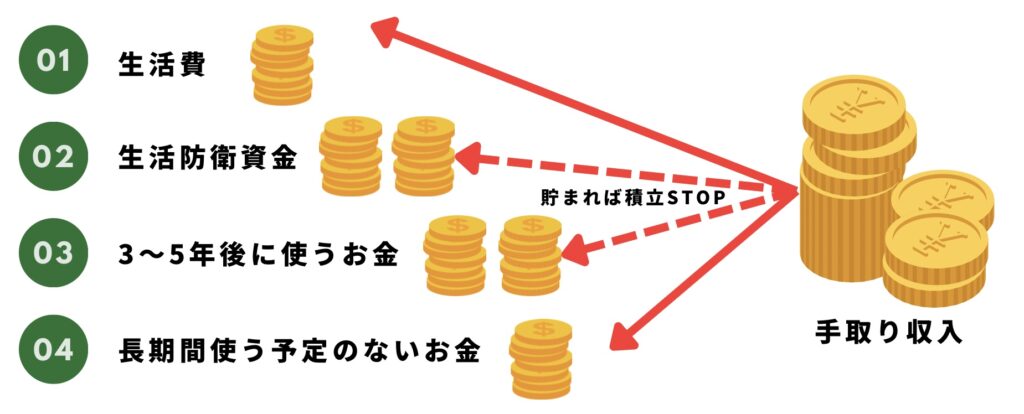

☑︎お金を4つに分けよう

☑︎投資や貯金の目的と目標額を決めよう

☑︎投資割合は「100ー年齢」が王道

なんと、

- 預金率 54.2%

- 保険・年金商品で約30%

資産の80%が“現金“や“保険商品“なのです。

「現金が1番安心だね。」

「投資は危ない!」

という考えが浸透している現れですね。

何か問題あるの?

資産配分を間違えるリスク

資産配分を考えず、

十分な貯蓄なしに投資をすると…

- 生活に困る

- 資産をうまく増やせない

あなたには、どんな未来が見えますか?

- 働けなくなり収入0…

- 暴落で資産が半分に…

- 物価高で家計が苦しい…

- 親の介護に必要なお金がない…

- 病気や怪我で治療費がかかるのに払えない…

こうなっては生活に困りますよね。

さらに、興味深いデータがあります。

グラフから分かるように、

同じ20年間で金融資産が

アメリカは3.3倍伸びているのに

日本はわずか1.4倍。

日米間で2倍以上の金融格差が起きていますね。

その理由が分かりますか?

最初の図(家計の金融資産構成)をご覧ください。

実は、アメリカでは

資産運用が積極的に行われていた(投資率56.2%)

からです。

一方、超低金利が続く日本では

“預金“がメイン。

資産が増えないの当然ですよね。

こうした現実から

“資産形成の形を変えていく必要がある“

と言えないでしょうか。

投資を中心とした資産運用がポイントになりそうだね!

ここから詳しく説明していきます!

投資額と貯金額の決め方

大前提として、

投資額や貯金額は

年齢、家族構成、ライフステージ

によって異なります。

今回は基本的な考え方を

ご紹介していきますね。

お金を4つに分けよう

生活防衛資金を貯める

それぞれ詳しく教えて!

①生活費

1ヶ月暮らすのに必要なお金のことです。

- 食費

- 日用品

- 住居費

- 通信代

- 交通費

- 交際費

- 水道光熱費

- 美容・服飾費

- 趣味・娯楽費

- 毎月の返済額

これらのお金が

1ヶ月にどのくらいかかるのか把握しましょう。

まだ家計簿がない方への

おすすめはマネーフォワードMEです。

②生活防衛資金

緊急事態に備えるために

最優先して貯めるべきお金です。

最低生活費の3ヶ月〜1年分

最低生活費としたのは、

実家に帰れば家賃代や食費が浮くなどの状況を

考慮したためです。

最低生活費が20万円の人なら、

60〜240万円あれば十分でしょう。

教員の場合、

病気休暇、病気休職、傷病手当で

最長3年半の生活保障がある

ので、気持ち少なくてもいいのかもしれません。

③3〜5年後に使うお金

生活防衛資金が準備できたら

次に考えられるのが

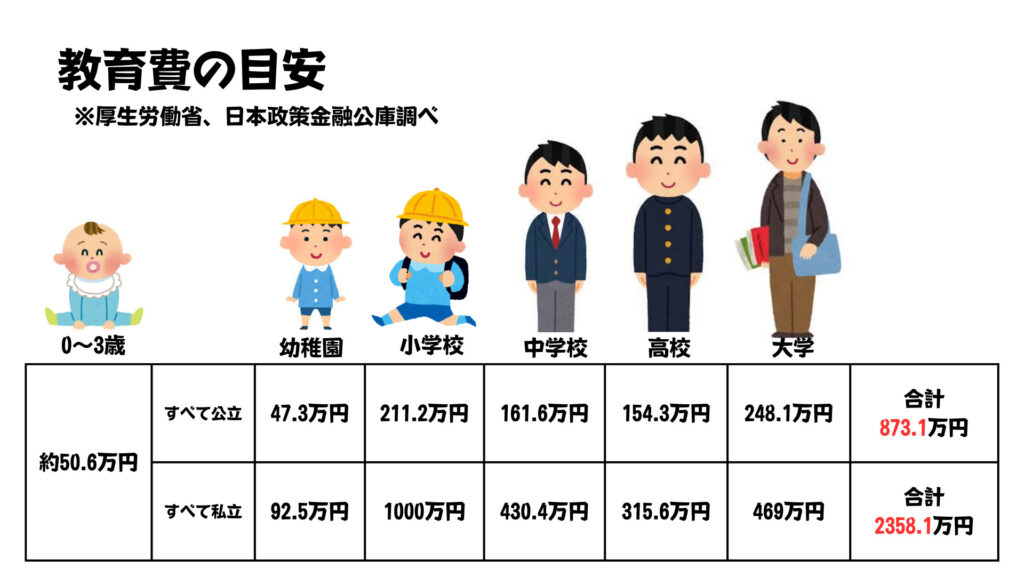

教育費、住宅購入費、結婚・出産費などです。

預金や財形貯蓄で備えるのがオススメ

おおまかな目安は次のとおり↓

結婚費用は、

結婚式やハネムーンをするかしないかで

大きく変わってきます。

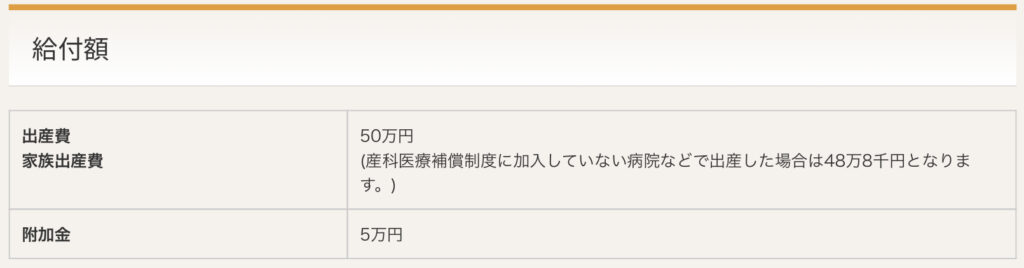

また、教員の場合

出産時に共済組合から給付金がもらえます。

実質、負担金は0円に近いでしょう。

いずれにしても、

3〜5年後に必要なお金を

短期的な投資で増やそうとするのは

リスクの高い行為です。

それよりも、

必要なタイミングで“確実“に使えるように、

預金を中心とした準備が有力と考えられます。

短期投資でお金が減ったら困るしね。

④長期間使う予定のないお金

具体的には、

10年以上使う予定のないお金です。

自由度が高く、時間を味方にできるため

投資信託や新NISAなどの運用に回してもよいお金です。

ここまで4つに分けられましたか?

貯金や投資の目的、目標額を決めよう

- 何に(使い道)

- いつまで(期限)

- いくら(具体金額)

- 手段(投資or貯金等)

生活防衛資金が用意できた前提で

進めていきます。

例えば、次の事例を考えてみましょう。

このように逆算して考えると

必要な貯金額と投資額が分かりますね。

長期間使う予定のないお金は、

新NISAなどを活用しながら

資産として大きく育てていきたいところです。

流れが分かってきたよ!

年代別の投資比率を知ろう

100ー年齢

世界中で読まれている

“投資バイブル本”です。

「100ー年齢」という計算式は

本書で紹介されている考え方の1つです。

20代

投資:貯金=8:2

教員1〜2年目は生活防衛資金の準備で

大変かもしれませんが、

一度貯まれば長期運用の強みを生かしていけますよ!!

どういうこと?

投資における

最大の武器は何だと思います?

そう“時間”です。

教員をすぐ辞めない限り

毎月の収入でカバーできるので

運用リスクをとっていけるわけです。

20代から投資を始めれば

10年、20年、30年のように

“時間“という複利を利かせて

資産を増やせる可能性が高いのです。

投資が初めてで不安なのですが…。

そうですよね、

私も最初はドキドキでした。

その場合は投資比率を5:5などから

始めてみてはいかがでしょう?

比率は自分に合わせて変えてOKです。

30〜40代

投資:貯金=7:3or6:4

この年代は

- 年収が増える時期

- ライフプランが大きく動きやすい時期

であります。

これらの点を踏まえて決めていきましょう。

ライフプランの設計や見直しを

考えている方はこちらもお読み下さい↓

50代以降

投資:貯金5:5〜3:7

この年代は、

- 老後に必要なお金を減らさない

- 株式から債券等への移行

が重要です。

教員を退職して年金や貯金で暮らすのが

一般的な流れでしたが、

人生100年と言われるように

長生きリスクも考えなければなりません。

価格変動の少ない“債券”等に移行することで、

リスクのバランスが取れると思います。

年代によって戦略が変わるんだね!

まとめ

最後までお読みいただき、

ありがとうございます!

“投資額と貯金額の割合の決め方“

はいかがでしたか?

「自分に適切な割合がわかった」

「リスクを取り過ぎていたことに気付けた」

「バランスよく資産を増やしていきたい」

などと、

みなさんの思考や行動が

変わりましたらうれしいです。

以上、教員まめたでした。

またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお待ちしております!