「教員は住宅ローンでどのくらい借りられる?」

「住宅ローンを組むと、住居手当はもらえる?」

「おすすめの借入先や金利の選び方が知りたい。」

そんな声にお応えする記事を書きました。

こんにちは、教員のお金の話について発信中!現役教員FPのまめたといいます。

〈まめたの自己紹介〉

- 授業と学校生活が好きな30代現役教師。

- 浪費家時代は、借金とわずかな貯金で不安な日々を経験。

- それから教師の資産形成と金融教育に興味を持つように。

- 勉強の末、FP2級、簿記3級、宅建、住宅ローンアドバイザーに一発合格。

- 働く教師向けのお金の教室オープンし、発信中。

- サイドFIREをめざすべく、資産家へ転身中!

- わが家の資産は5年で1000万円突破し、右肩上がり!

教員の中には、マイホームを購入したい人がたくさんいますよね。

とはいえ大きな買い物になるので、ほとんどの人は住宅ローンでの購入を検討していませんか?

安定した収入を持つ教員は、金融機関からの評価が高く、住宅ローンを組むのに有利な立場にあります。

しかし、住宅ローンの仕組みはもちろん、返済計画や手当、税制優遇などをしっかり理解しておかないと、後々の負担が大きくなる可能性があります。

今回は、教員が知っておくべき住宅ローンの基礎知識からおすすめのローン、控除制度などについて徹底解説。

☑︎返済負担率は25%以内にして、家計管理を徹底しよう

☑︎持ち家には住居手当は支給されない

☑︎借入先で金利が低いのは銀行

☑︎金利タイプは変動金利が主流

☑︎教員夫婦なら、考えを共有してローンを選ぼう

以下の記事をお読みいただければ、無理なくあなたの家計に合った住宅ローンの選び方が理解できます。

教員のお金が貯まる家計づくりについてLINEで発信中です!登録していただくと今なら『資産形成に役立つ7大特典』を無料でプレゼントしています。

ぜひ、LINE登録してプレゼントをお受け取りください

↓↓↓

教員が住宅ローンで借りられる金額はどのくらい?

いざ住宅ローンを組もうとしても、どのくらい借入が可能なのか気になりますよね。

借入前の5つのポイントを押さえておきましょう↓

- 住宅ローンにおける教員の強み4選

- 通常、年収の6〜7倍まで借りられる

- 理想の返済負担率

- 返済負担率が高いリスク

- 返済額以外にかかる費用

住宅ローンにおける教員の強み4選

まずはじめに、教員は住宅ローン審査にとても有利です。

以下、4つの強みがあるからです↓

- 雇用の安定

- 高い年収

- ボーナス払い

- 退職金

教員は懲戒処分を受けない限り、定年まで働けるため、雇用保証がしっかりとしています。

他の職業と比べても、高い年収にあり、安定した給与と年2回のボーナス支給がありますしね。

さらに、勤務年数が長くなるほど退職金も多くもらえるため、金融機関から高評価を受けやすい職業となっています。

そのため、一般的な基準に照らし合わせても比較的多めの借入が可能です。

信用度が高いってことね。

こうした特性も押さえておきましょう。

年収倍率では、年収の5〜7倍まで借入可能

年収倍率とは、住宅ローンでの借入可能額が年収の何倍かを表す数値のことです。

- 職業

- 建物種別

- 借入年数

- 借入希望額

によって変動しますが、一般的には年収の5~7倍とされています。

たとえば、30代年収500万円の教員なら、2,500〜3,500万円が目安となります。

そんなに借りても大丈夫なの?

そうなんですよね、ここからが注意ポイントです。

理想の返済負担率

教員様には、たくさんお金を融資いたします。

たくさん貸した分だけ、うちの利益も増えるしね。

年収倍率では、教員はたくさんのお金を借入できることがわかりました。

しかし、借りられるお金と返せるお金は180°ちがいます。

では、どのように借入金額を決めるとよいのでしょう?

必ず覚えておきたいキーワード↓

返済負担率…年収に占める年間のローン返済額の割合のこと

一般的に20〜25%以内であれば、無理なく返済できる範囲とみなされ、返済負担率をもとに借入金額を逆算するようにしましょう。

たとえば、年収500万円の教員Aがいます。

返済負担率が25%なら、年間の返済額は125万円(500万円×25%)、返済月額は10.4万円となります。

もし、35年間のローンにするなら4,375万円(125万円×35年)が理想の借入額と考えられますね。

しかし、これらの計算は住宅ローン返済のみを考慮したものとなっております。

どういうこと?

返済負担率の計算では、以下の借入も含める必要があります↓

- 住宅ローン

- 教育ローン

- 自動車ローン

- カードローン

- 奨学金の返済

- スマホなどの分割払い

すなわち、借金が多いほど住宅ローンの借入金額が少なるのです。

さらに忘れてはいけないのが、信用情報の問題の有無です。

住宅ローンの申請前に、クレジットカードやローン返済の遅延や滞納がなかったかもチェックしましょう。

返済負担率が高いリスク

返済負担率が25%を超えた場合、どのようなリスクがあるのでしょう?

ズバリ、次の5つです↓

- そもそもローンを組めない

- ローン返済が苦しくなる

- 貯金ができなくなる

- 不測の事態に対応できなくなる

- 最悪、家を手放せないといけなくなる

そもそもローンを組めない

金融機関にとって、返済負担率が高い人は不安要素しかありません。

いくら収入が高くても返済能力がなければ、信用できないからです。

そのため、マイホームを買う前にローン審査に落ちてしまう人もいます。

マイホーム取得のために、まずは家計の見直しや頭金の準備をしていきましょう。

こちらから無料の家計相談もしております。

計画的に準備したいね!

ローン返済が苦しくなる

いざ住宅ローンが組めても、返済負担率が高いと毎月の返済が苦しくなります。

返済額が多いと、自由に使えるお金が少なくなるので、生活にゆとりが持ちにくくなります。

マイホーム生活を楽しむためにも、返済負担率が高くなりすぎないようにしましょう。

落ち着かない生活はイヤだよね。

貯金ができなくなる

返済負担率が高いと、当然貯金ができない家計になります。

- 教育費

- 老後費用

- 自動車購入代

- 家の修繕費、リフォーム代など

あなたの人生は、マイホームを手に入れて終わりではありません。

住宅ローンの返済以外のライフイベントにも、備えていく必要があります。

他にもやりたいことはたくさんあるしね!

不測の事態に対応できなくなる

住宅ローン返済に追われ貯金できないと、不測の事態にも対応できなくなります。

- 本人が病気やケガで働けなくなった

- 家族の病気やケガで退職することになった

- 親の介護が必要になり、退職することになった

- その結果、働き手が減り、収入が減った

このように、生活を守るための貯金がないリスクは非常に高いです。

家の返済どころではなさそうだね。

最悪、家を手放せないといけなくなる

返済負担率が高く、滞納が続くと最悪な事態に陥ります↓

- 延滞利息金の発生

- 信用情報への影響

- 保証会社からの請求

- 競売や差し押さえ

- 日常生活と家族関係の悪化

- 金融機関による法的手続き

こうしたリスクを回避するためにも、返済負担率が低くなるようにしましょう。

マイホームを手放すのだけは避けたいね。

返済額以外にかかる費用

住宅購入費には、借入金(ローン)以外の費用がかかります↓

- 頭金(家を買うときに、最初に払う自分のお金)

- 手付金(家を買う約束金)

- 諸経費

頭金が多ければ、借入金(ローン)と支払い利息を減らすことができます。

手付金は、買主が「やっぱり買いません。」となったときに売主に渡すお金です。

売主から「やっぱり売りません。」と言われたときは、2倍の手付金が返還されます。

諸経費には、以下のお金がかかります↓

- 融資手数料

- ローン保証料

- 仲介手数料

- 火災保険料

- 地震保険料

- 団体信用生命保険料

- 不動産取得税、印紙税

こうしたお金が物件価格の20〜30%かかることも覚えておきましょう。

知らなかった!

住宅ローンを組むと住居手当はもらえる?

賃貸住宅に住む教員には住居手当が支給されますが、持ち家になると支給されるのでしょうか?

持ち家には支給されない

持ち家には住居手当は支給されない

残念ながら、持ち家に対する住居手当は支給されません。

支給されなくなった背景は↓

- 国家公務員の持ち家に対する住居手当が2009年に廃止

- 地方自治体に対しても「同様の廃止を基本とした検討を」という総務省の助言があったため

こうしたことから、教員に対する住居手当がなくなりました。

その代わりに、住宅ローン減税(後ほど解説)が利用できます。

教員におすすめの住宅ローン借入先

教員が住宅ローンの借入先は、大きく6つあります。

それぞれのメリット・デメリットを知り、最適な借入先を見つけましょう。

- 共済組合

- 金融機関

- 住宅金融支援機構

- 財形住宅融資

- ろうきん

- 互助会

共済組合

教員が加入している公立学校共済組合には、住宅貸付があります。

貸付事由↓

- 住宅の新築(解体費も含む)

- 土地の購入

- 土地付き住宅の購入

- 玄関、外壁などの改装工事

- 倉庫、車庫の新設

- 庭の整備、塀の新設などの外構工事

- キッチン、浴槽などの水周りのリフォーム

特徴はこちら↓

- 居住用住宅のみ

- 返還期間:30年以内

- 毎月返済/ボーナス払い

- 年1.32%の変動金利(保証料年0.06%込)

- 申込締め切り:毎月20日/貸付日:翌月27日

- 借入上限額:1,800万円(10万円単位)として、給料月額に組合員期間に応じた月数を乗じて得た額もしくは仮定退職手当の額のいずれか高い額

借入上限額を計算するときは、給与明細があると便利ですね↓

共済組合のメリット・デメリット↓

| 〈メリット〉 | 〈デメリット〉 |

| ・信用情報に借入記録が残らない ・担保、事務手数料、保証人、繰上げ返済手数料が不要 | ・貸付利率が高め ・借入上限が低い(組合員期間に左右される) ・土地/住宅の購入資金としてはh不十分 |

このように共済組合の住宅貸付は、住宅購入の頭金や諸費用を用意したい人に向いています。

金融機関

住宅ローンといえば、銀行の住宅ローンが主流ですよね。

全国銀行協会による貸付事由↓

- 新築、中古住宅の購入

- 住み替え

- 建て替え

- リフォーム

- 諸費用

- 住宅ローンの借換

特徴はこちら↓

- 借入限度額:1億円程度*

*年収や担保評価で変わる - 返済期間:1〜35年程度

- 固定金利/変動金利から選択可

- 商品ラインナップが多い

- 金利や手数料が比較的安い

- 保証料が不要なネット銀行もある

- 団体信用生命保険の加入がほぼ必要

- 地方銀行や信用金庫だと相談しやすい

金融機関のメリット・デメリット↓

| 〈メリット〉 | 〈デメリット〉 |

| ・金利が低い ・商品数が多い ・高額借入が可能 ・教員の信用度を生かせる | ・審査が厳しい ・担保や連帯保証人が必要 ・保証料や事務手数料が必要 ・滞納すると信用情報が低下 |

このように銀行の住宅ローンは、多額の借入をしたい人や商品内容や借入額を自分で選びたい人に向いています。

住宅金融支援機構(フラット35)

民間の金融機関と住宅金融支援機構が提携して提供しているフラット35は、長期固定金利型の住宅ローンです。

貸付事由↓

- 申込本人またはその親族が住む新築住宅の建設・購入資金

- または中古住宅の購入資金

特徴はこちら↓

- 全期間固定金利

- 借入限度額:8,000万円

- 借入期間:15年以上〜80歳までor35年

- 住宅金融支援機構が定めた技術基準に適合する住宅

- 床面積70㎡以上(戸建て)30㎡以上(マンションなど)

- 親子リレー返済ができる

- 商品ラインナップが豊富

- 毎月返済あるいはボーナス払い

- 返済中のサポート体制が整っている

住宅金融支援機構(フラット35)のメリット・デメリット↓

| 〈メリット〉 | 〈デメリット〉 |

| ・固定金利の安心感 ・銀行審査が通らない人でも通りやすい ・保証料、保証人、繰上げ返済手数料が不要 | ・担保が必要 ・金利は銀行より高め ・融資手数料、物件検査手数料が必要 |

このようにフラット35は、金利上昇リスクを気にせずに、安定した資金計画を立てたい人に向いています。

財形住宅融資

財形住宅融資は、財形貯蓄を1年以上継続して行い、残高の合計が50万円以上ある人を対象としています。

貸付事由↓

- 本人が住むための住宅

- 新築住宅の建設・購入

- 中古住宅の購入

- 土地購入費も含む

- リフォーム

特徴はこちら↓

- 借入金額:50〜4,000万円

- 借入限度額:4,000万円、財形貯蓄残高の10倍以内、所要額の90%のうち一番低い金額

- 返済負担率30〜35%以下

- 申込時点で70歳未満

- 5年固定金利制(返済中5年ごとに適用金利を見直す)

- 返済期間:5年以上かつ「80歳ー申込時の年齢」or35年(リユース住宅/マンション25年、リフォーム20年)

- 毎月返済あるいはボーナス払い

- 団体信用生命保険への加入が必要

財形住宅融資のメリット・デメリット↓

| 〈メリット〉 | 〈デメリット〉 |

| ・金利が低い ・保証人と保証料が不要 ・融資手数料がかからない | ・金利上昇リスクがある ・団体信用生命保険料が別途かかる ・最高4,000万円までしか借りられない |

このように財形住宅融資は、短期間しか借入しない人や少額借り入れしたい人に向いています。

ろうきん

全国にある労働金庫でも、住宅ローンを組むことができます。

貸付事由↓

- 本人または親族の居住用住宅の購入

- 宅地購入

- 関連諸費用等

- 他金融機関からの住宅ローンの借換

- リフォーム(増改築・改修・模様替え費用、車庫・外構工事全般、太陽光発電設備費用等)

特徴はこちら↓

- 借入上限額:1億円

- 返済期間:最長40年(全期間固定金利は最長35年)

- 完済時の年齢は満81歳未満

- 団体信用生命保険への加入が必要

- 車や家電などの各種ローンを最高500万円まで合算可能

- 固定金利、変動金利から選択可

- 毎月返済あるいはボーナス払い

ろうきんのメリット・デメリット↓

| 〈メリット〉 | 〈デメリット〉 |

| ・審査に通りやすい ・申込時に頭金が不要 ・一部繰上げ返済手数料が無料 ・会員だと金利や手数料の優遇あり ・地域によって団体信用生命保険が無料 | ・非会員は割高になりやすい ・担保(抵当権の設定)が必要 ・団体信用生命保険の種類で金利が上がる |

このようにろうきんの住宅ローンは、組合員や頭金の貯蓄が厳しい人に向いています。

でも、頭金がないと返済が増えそうだよね。

互助会

教員のほとんどが加入している互助会でも住宅貸付をしています。

今回は、北海道公立学校教職員互助会を参考にしました。

貸付事由↓

- 現職会員自身の居住用

- 新築住宅の購入

- 増築、改築、移築

- 修理、補修

- 住宅の敷地の購入、借入れ

- 借入れ

特徴はこちら↓

- 貸付金額:50〜600万円(10万円単位)

※自治体によって異なる - 返済期間:20年以内

- 年0.9%の変動金利(月利0.075%)

- 毎月返済、ボーナス払い

- 借換、登記等の手数料には貸付対象外

互助会のメリット・デメリット↓

| 〈メリット〉 | 〈デメリット〉 |

| ・入金までの期間が短い ・休業中の返済猶予措置がある ・担保、保証人、繰上げ返済手数料が不要 | ・貸付金額上限や使途が自治体によって異なる |

このように互助会の住宅ローンは、自己資金や貯蓄が多く大きなローンを組まなくてもよい人や教員をずっと続ける人に向いています。

いろんな住宅ローンがあるんだね!

住宅ローン金利の選び方

住宅ローンの借入先の次に気になるのは、金利タイプですよね。

3つの金利タイプの特徴やメリット・デメリット、どんな夫婦に向いているかを解説していきます。

- 固定金利

- 変動金利

- 固定期間選択型金利

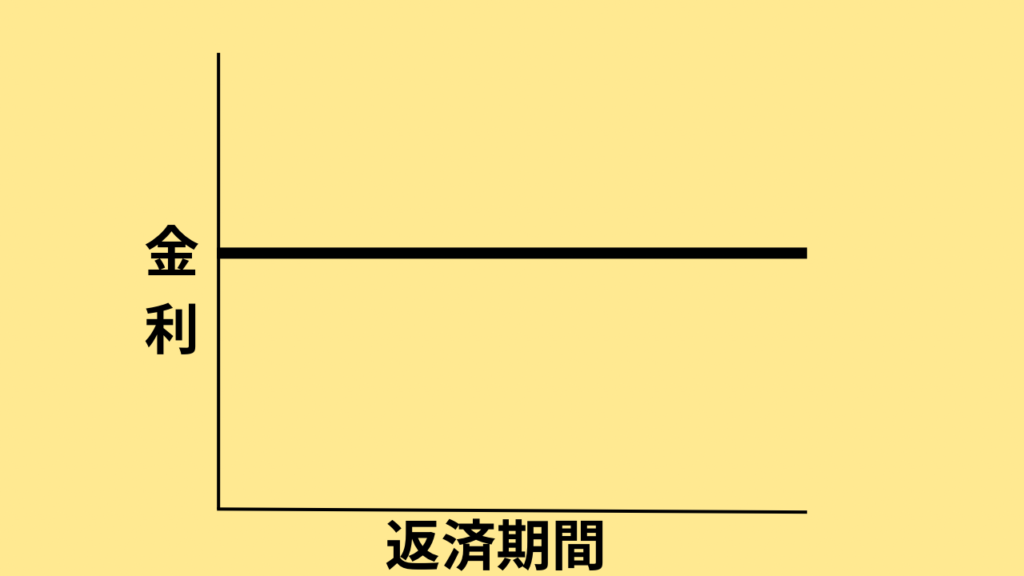

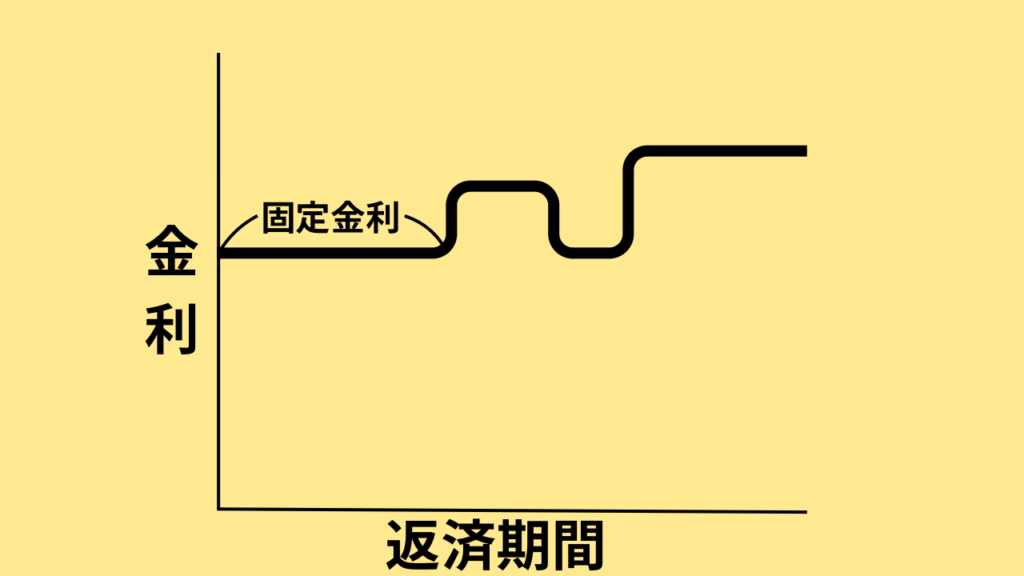

固定金利

固定金利は、借りたときから最後まで金利が変わらないタイプです。

| 〈メリット〉 | 〈デメリット〉 |

| ・金利上昇リスクを回避できる ・返済が一定なので、ライフプランが立てやすい | ・変動型より金利が高め ・金利低下の恩恵を受けられない |

固定金利が向いている夫婦↓

- 長期間の安定を重視したい

- 金利上昇リスクを避けたい

- 計画的に家計管理をしたい

- 支出額の変化があると困る

- 月々の支払い額を把握したい

住宅ローン利用者の実態調査によると、10%の人が利用しています。

変動金利

変動金利は、金利が定期的に見直され、経済状況に応じて上下するタイプです。

| 〈メリット〉 | 〈デメリット〉 |

| ・固定金利よりも金利が低め ・低金利では、総返済額が少なくなりやすい | ・ライフプランを計画しにくい ・金利が上がると、総返済額が増える |

変動金利が向いている夫婦↓

- 返済期間が短い

- 経済的に余裕がある

- 低金利の恩恵を受けたい

- 金利動向をこまめに追える

住宅ローン利用者の実態調査によると、70%超の人が利用しています。

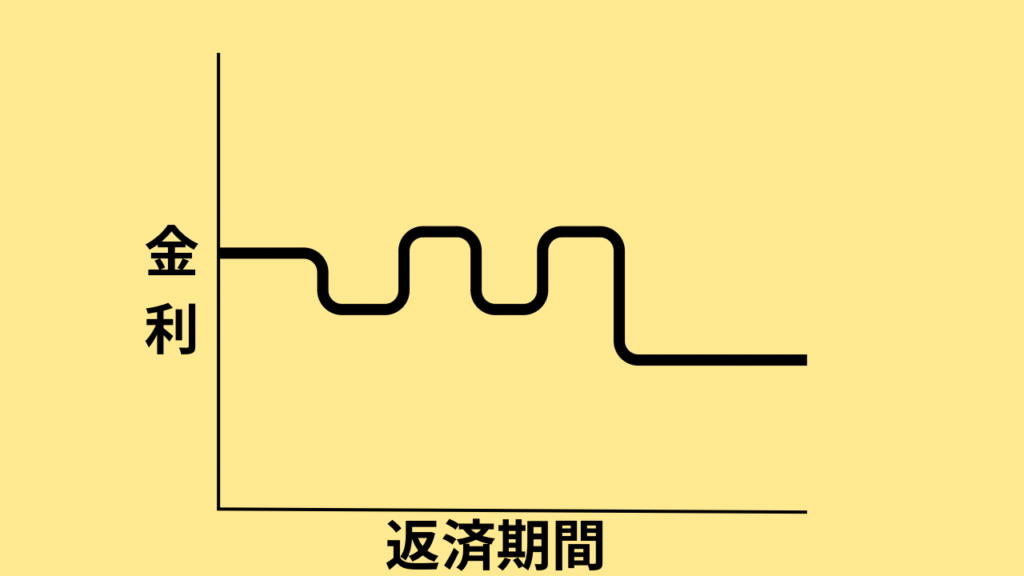

固定期間選択型金利

固定期間選択型金利は、初めの数年間は固定金利、その後は変動金利になるタイプです。

| 〈メリット〉 | 〈デメリット〉 |

| ・固定金利より金利は低め ・固定期間は金利上昇リスクを回避でき、安定した返済ができる | ・総返済額は確定できない ・固定金利の再選択時に手数料が発生することがある ・固定期間が終わった後、金利が上がると返済額が増えるリスクがある ・固定金利期間終了後の変動金利に「5年ルール「125%ルール」が適用されない |

固定期間選択型金利が向いている夫婦↓

- 固定期間中に家計を安定させ、将来的に昇進や収入増加を見込んでいる

- 固定金利期間のライフプラン(子どもの養育費や教育費の支払い、自動車の購入など)が決まっている

なお、「5年ルール」や「125%ルール」についての解説はこちら↓

住宅ローン利用者の実態調査によると、20%の人が利用しています。

金利タイプを選ぶときのポイント

ここまで、各金利タイプについて解説してきました。

金利タイプを選ぶときのポイント↓

- 金利の動向

- 金利上昇をどう考えるか

- 借入額とリスク許容度はどうか

- 返済計画やライフプランはどうか

- 各金利タイプによるシュミレーション結果

このように、総合的に考えていくことが大切です。

夫婦での話し合いや専門家の意見も必要だね!

共働きの教員なら、住宅ローンはどう組むべき?

夫婦で教員をしている人は、珍しくありません。

夫婦でマイホームを購入するとき、住宅ローンの組み方は4つあります。

メリット、デメリットとそれぞれ押さえていきましょう。

- 単独ローン

- ペアローン

- 連帯債務型ローン

- 連帯保証型ローン

単独ローン

夫婦のどちらかが借入を行う方法です。

- 夫か妻→契約者

収入の高い方もしくは、ローン審査が通りやすい方が名義人になります。

| 〈メリット〉 | 〈デメリット〉 |

| ・手続きが簡単 ・財務管理がしやすい ・もう一方の収入を生活費や貯蓄に回せる ・名義人の収入減少や返済困難な状況でも、もう一方がサポートできる | ・住宅ローン減税が一人分のみ ・借入限度額が収入次第で制限される ・債務者一人の負担が大きくなりやすい |

単独ローンに向いている夫婦↓

- (離婚時も含め)手続きをシンプルにしたい

- 一人の収入だけで購入できる物件をねらっている

- 一人の住宅ローン減税を最大限受けられるだけの収入がある

ペアローン

夫婦それぞれが別々にローンを組む方法です。

- 夫と妻→契約者

1つの物件に対し、2つのローンを組む形になります。

| 〈メリット〉 | 〈デメリット〉 |

| ・借入額を増やせる ・夫婦それぞれが主債務者になれる ・住宅ローン減税を夫婦それぞれが受けられる ・契約者2名とも団体信用生命保険に加入できる | ・諸費用が2倍かかる ・2つのローン契約が必要になる ・片方に万が一のことがあっても、残された方の返済義務はそのまま |

ペアローンに向いている夫婦↓

- 夫婦で安定した職業についている

- 出産や育児休業から職場復帰しやすい

- 夫婦とも健康で団体信用生命保険に加入できる

連帯債務型ローン

夫婦のうちどちらか一方が主債務者となり、もう一方が連帯債務者として責任を負う住宅ローンの形態です。

- 夫(妻)→契約者

- 妻(夫)→連帯債務者

夫婦の双方が、同等に借り入れ責任を負うという点が特徴です。

| 〈メリット〉 | 〈デメリット〉 |

| ・借入可能額が増える ・諸費用の負担を抑えられる ・夫婦で住宅ローン減税を受けられる | ・手続きと書類が増える ・取扱い金融機関が少ない ・連帯債務者が休業しても返済免除にはならない ・(離婚しても)連帯債務者に全額返済の責任がある ・団信に主債務者/連帯債務者の一方しか加入できない |

連帯債務型ローンに向いている夫婦↓

- 費用負担を抑えたい

- 夫婦で住宅ローン減税を活用したい

- どちらかがいずれ仕事を辞める可能性がある

連帯保証型ローン

一方が借り手となり、もう一方が連帯保証人となる方法です。

- 夫(妻)→契約者

- 妻(夫)→連帯保証人

万が一、契約者の返済が滞ったときには、連帯保証人に支払いの義務が生じます。

| 〈メリット〉 | 〈デメリット〉 |

・借入額を増やせる ・諸費用は一人分で済む | ・連帯保証人は住宅ローン減税が受けられない ・連帯保証人は団体信用生命保険に加入できない |

連帯保証型ローンに向いている夫婦↓

- 借入額を増やしたい

- 家の名義をどちらか一方にしておきたい

住宅ローン減税を活用しよう

持ち家を購入すると、住宅ローン減税を利用できます。

一定の条件を満たせば、住宅ローン残高に応じた減税ができるので、ぜひ押さえておきましょう。

- 住宅ローン減税の対象となる条件

- 控除できる税金と期間

- 初年度は確定申告が必要

住宅ローン減税の対象となる条件

住宅種類などによって異なりますが、住宅ローンの共通条件はこちら↓

- 自ら居住している

- 床面積が50㎡以上である

- 床面積の2分の1以上が居住用である

- 合計所得金額が2,000万円以下である

- 住宅ローンの返済期間が10年以上である

- 引越しまたは工事完了から6ヶ月以内に入居している

細かく決めれらているんだね。

控除できる税金と期間

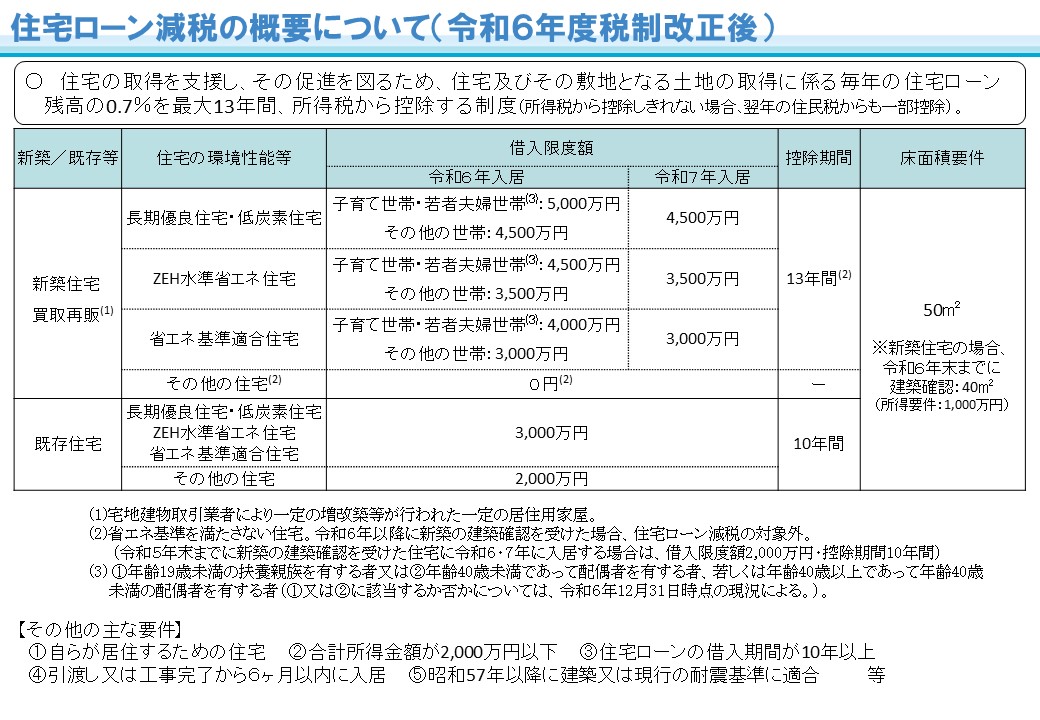

住宅ローン減税が適用されると、最大控除額と年末のローン残高の0.7%の金額のいずれか低い方が、所得税から直接控除されます。

所得税よりも住宅ローン控除額が多いときは、翌年の住民税から最大9.75万円を差し引くことができます。

| 住宅の種類 | 最大控除額(住宅の環境性能による) | 控除期間 |

| 新築住宅、買取再販住宅 | 35万円 | 13年間 |

| 既存住宅(中古住宅) | 21万円 | 10年間 |

たとえば、

- 新築の長期優良住宅にR6に入居

- 年末時点の住宅ローン残高:4000万円

- 所得税:7万円

- 翌年の住民税:17万円

新築の長期優良住宅の最大控除額は、借入限度額5,000万円×控除率0.7%=35万円です。

しかし、年末の住宅ローン残高が4,000万円のときの最大控除額は、4,000万円×控除率0.7%=28万円ですので、金額が低い28万円が適用されます。

また、最大控除額28万円に対して、所得税が7万円、住民税が17万円ですが、全額が控除されるわけではありません。

住民税から差し引かれる上限額は9.75万円ですので、実際は所得税7万円+住民税9.75万円=16.75万円です。

このような仕組みも、ぜひ知っておいてくださいね。

知らなかったな!

初年度は確定申告が必要

住宅ローン控除を受けるためには、初年度に所得税の確定申告が必要です。(2年目以降は、年末調整でOK)

申告期間は毎年2月中旬~3月中旬ですが、忘れてしまった場合でも、還付申告する年分の翌年1月1日から5年間に申告をすれば、控除を受けられるので安心してください。

教員向け住宅ローンガイド|借入はいくらまで?住居手当は?おすすめは?|まとめ

最後までお読みいただきありがとうございます!

教員向け住宅ローンガイド|借入はいくらまで?住居手当は?おすすめは?はいかがでしたか?

〈本日のまとめ〉

・返済負担率は25%以内にして、家計管理を徹底しよう

・持ち家には住居手当は支給されない

・借入先で金利が低いのは銀行

・金利タイプは変動金利が主流

・教員夫婦なら、考えを共有してローンを選ぼう

「返済負担率の大切さがよくわかった。」

「借入先のメリット・デメリットを整理して、最適なところを選びたい。」

「夫婦で住宅ローンに対する考え方を話し合って決めたい。」

などと、みなさんの思考や行動が変わりましたらうれしいです。

ご意見や感想などは、管理人のまめたのX(@mameta_design)までぜひお寄せください。

以上、教員まめたでした。

またお会いしましょう!