こんにちは、教員まめたです。

クレジットカードは安心して使えるし、便利だよね!

でもなぜか、毎月のクレジット返済が多くなってしまう…。

そんなふうに悩んでいる方、いらっしゃいませんか?

実はクレジットカードには、知らないとハマってしまう落とし穴があるってご存知でしたか?

パッと答えられない人は要注意です!!

成人年齢が18歳に引き下げられた昨今、マネリテの低い若者が金融トラブルに巻き込まれることが増えています。

ということで今回は、マネリテの低い教師もやりがちな「クレジットカードでの失敗と対策」について記事にしました。

しっかり学んでいきましょう!!

・ついついお金を使い過ぎてしまう

・クレジットカードを多く持っている

・毎月返済に追われて貯金が増えない

・あまりの利用明細を確認していない

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・教師のマネリテUPに役立つ情報を発信しながら、サイドFIREをめざす。

・わが家の資産は右肩上がり中!!

☑︎必要以上のカードは持つな!

☑︎使い過ぎには5つの理由がある

☑︎リスクと対策を知り、上手に使いこなす!

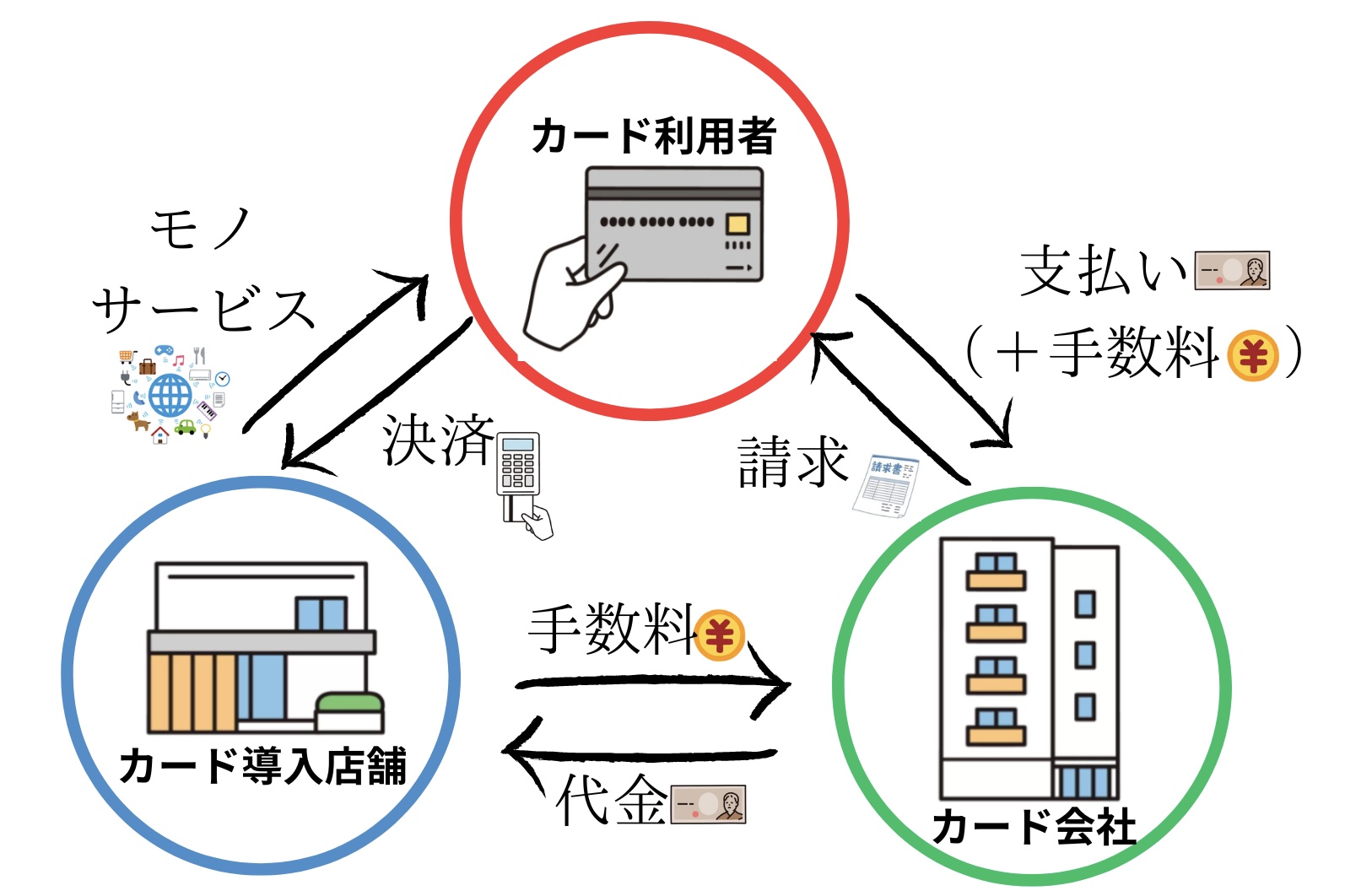

クレジットカードの仕組み

三方よしの関係

メリットがそれぞれにある

カード利用者のメリット

- 現金がなくても買い物できる

- 盗難や紛失のリスクを減らせる

導入店舗のメリット

- 集客力が高まる

- 盗難リスクを減らせる

- 会計時のミスを減らすことができる

- 売上金がカード会社より確実に得られる

カード会社のメリット

- 導入店舗からの手数料が収入源になる

- 導入店舗が増えるほど、収入源も増える

- カード会員からの手数料や年会費が収入源になる

お互いにとってメリットがあるんだね!

信用で成り立つビジネス

返済能力や社会的信用のある人(会社)

クレジットとはそもそも「信頼、信用」を表す英語です。

カード利用者が代金をその場で支払わなくても、「後で返済してくれるという信用」のもと成り立っています。

よく聞く“カード審査“というのは、カード利用者の返済能力と社会的信用の有無を見極めるためのものです。

お金を返してくれる見込みのない人を相手にして困るのは、導入店舗とカード会社です。

こうしたことから、トラブルを未然に防ぐために、信用できる人(会社)を審査で選ぶわけです。

教師は返済能力も社会的信用もあるから、審査に通りやすそうだね!

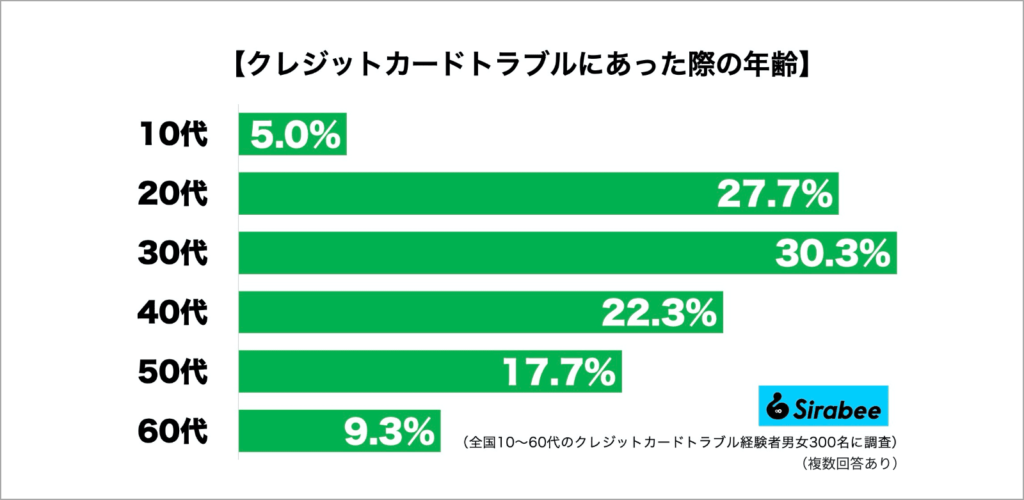

教師もやりがちなクレジットカードでの失敗6選

クレジットカードを持ち過ぎて、管理できない

思わぬ損をする、損に気付かない

せっかくクレジットカードを発行したのに、上手に使いこなせないと以下のような損をしてしまいます。

- ポイントが貯まりにくくなる

- お金の流れが見えにくくなる

- 枚数が増えて、紛失リスクが高くなる

- 使用頻度が少ないのに年会費がとられて損する

- 溜まったカードで財布が重くなり、ストレスが増える

クレジットカードのメリットの1つにポイント還元率の高さが挙げられます。

支払いを1枚で行うのと10枚で行うのとでは、前者の方がポイントが貯まりやすくなるのは明白でしょう。

保有しているカード数が多いと、還元が分散され、効率よくポイントを貯めることが難しくなります。

他にも管理不足から、年会費の支出に気付かなかったり、紛失したことに気付かずに悪用されたりするリスクもあります。

このような事態を招かないように、発行前の検討や定期的な見直しが必要になります。

持っているだけで損しては、非常にもったいないね!

ついつい使い過ぎてしまう

資産形成・資産運用に悪影響あり

クレジットカードのほとんどは「後払い制」なので、無計画に買い物をしてしまうと、予定外の支出が発生します。

そうした場合、必然的に返済が優先され、資産形成や資産運用に回すお金が減ってしまいます。

さて、使い過ぎの原因にはどんなことがあるのでしょうか?

原因1:予算化できていない

月ごとの固定費や変動費が予算化されていないと、適切な家計管理が行えません。

収支を把握していないことで、お金を使うというアクセルだけが踏まれている状態です。

すなわち、ブレーキ(お金を使わない選択)がかかりにくい状態とも言えますね。

大事故(お金に困る事態)になりかねないね!

原因2:預貯金残高を把握していない

使い過ぎる人は、預貯金残高を把握していないことも考えられます。

もし、事前に自分の貯金が30万円と知っていたら、50万円の商品を買うでしょうか。

現実を知ることで、自制心を働かせることができるはずです。

原因3:利用明細を把握していない

利用明細を把握していない=自分がいつ・何に・いくら・どこで支払ったか覚えていないということです。

すなわち、お金を使ったのか使っていないのかさえ分からない泥沼の状態です。

これでは家計改善の余地がありません。

5年前の私です…。

原因4:自分にはお金があると錯覚してしまう

クレジットカードのメリットは現金を持ち合わせていなくても、商品が購入できる点です。

しかし、次のように考えてしまう人もいます。

クレジットさえあれば、何でも買えるぞ!

なんかお金持ちになったみたい!

こうした錯覚が使い過ぎを招くことにもなります。

原因5:自分の返済能力を把握していない

自分の収支を把握していないと、家計のコントロールが難しくなります。

返済できる上限を知らないと、知らぬ間に家計が苦しくなったり、借金をして負の連鎖につながったりする恐れがあります。

カードブランドの選択ミス

時間とお金の損失につながる

クレジットカードには、

- JCB

- Visa

- Mastercard

- American Express

- Diners Club

など様々なブランドがあり、イプソスが2020年に実施した調査によると、日本ではVisa50.8%、JCB28.0%のシェア率となっています。

私も実際、ブランドを何も考えずに選んで発行し、いざ会計の時になって使えない場面に遭遇したことがありました。

ブランドの選択ミスは、手続きにかけた時間や年会費をムダにつながると気づけた経験でした。

よく通うお店で使えるブランドを調べておきたいね!

支払い方法による損失

リボ払い、分割払い(3回以上)

クレジットカードには支払い方法が複数あります。

- 一括払い

- ボーナス払い

- 分割払い(2回)

- 分割払い(3回以上)

- リボ払い

これらのうち、3回以上の分割払いは、支払い回数が増えるごとに手数料がかかります。

リボ払いは分割払いよりも危なく、一般的に年利15%の手数料と言われています。

投資信託のパフォーマンス年利よりも高くない?

盗難や紛失

失くすと危険!

私の友人で、クレジットカードを失くしてしまい他人に不正利用された人がいました。

幸い、不正利用に気付き、迅速にカード会社や警察へ連絡したため、事なきを得たそうです。

保障期間内であれば、原則不正利用による支払い義務は発生しませんが、盗難や紛失は大被害につながる可能性があります。

支払いの遅滞が将来の不利益につながる

①利用できなくなる

②遅延損害金の発生

③ブラックリスト入り

クレジットカードの支払いが遅滞してしまうと、個人信用情報機関に記録が残ります。

記録が残ると、上記の不利益を被る可能性が高まるだけでなく、融資(ローン)審査にも影響を与えてしまいます。

よほどのことがない限り、必ず期限内に返済できるようにしましょう。

将来、マイホームを買う人はより気をつけたいね!

クレジットカードで失敗しないための対策

カード発行の目的や用途を明確にする

必要なカードだけ発行する

以下のように、何にどのように使うのか検討した上で発行するようにしましょう。

- 固定費の支払い

- キャッシュバック

- 証券口座での支払い

- 利用頻度の高いお店でのポイント還元率アップ

そうすることで、無駄のない発行ができます。

予算化して使用する

引落とし日ではなく購入日

クレジットカードで購入した代金は基本翌月払いとなりますが、予算化することで使い過ぎを防止できます。

具体的には、家計簿において購入日(カード使用日)の記録をつけるようにしましょう。

そうすることで、予算に対する使用金額と残高が分かります。

引落とし日を基準にすると、事後処理になっていまうね!

家計簿と連携した利用明細の把握

マネーフォワード

本アプリ(筆者は有料版)のよいところは次のとおりです。

- クレジットカードと連携が簡単

- クレジットカード利用状況が、タイムリーに記録される

- カテゴリで記録され、前月比や予算化が可能

支出の見える化が、使い過ぎに防止や予算の見直しにつながります。

定期的な残高確認

アプリで簡単解決

残高が分かれば、それ以上の支出は控えようとするはずです。

マネーフォワードアプリさえ、入れておけば短時間に確認できます。

定期的なカードの断捨離

不要なら解約すべし

モノ同様に、

- 使用頻度が少ないカード

- 年会費の元が取れなくなったカード

は積極的に解約しましょう。

同時に、新しいクレジットカードの情報収集をしておきましょう。

乗り換えがスムーズにできますよ!

使用上限を把握する

年収ー生活維持費ー債務(借金)

カード発行手続きで入力したデータをもとに審査を行います。

審査が通れば、上記の計算で算出された金額が使用上限となります。

たとえば、次のように計算できますね。

年収400万円ー生活維持費250万円ー債務20万円=使用上限額130万円

自分が使える額を知っておくことも重要だね!

繰上げ返済を活用する

①利用可能額の回復

②リボ払い手数料の負担軽減

クレジットカードでも早期返済が可能です。

引落し日より前に、返済できると利用可能額が返済分だけ増えます。

だからと言って、また使っては自転車操業になってしまうので注意が必要です。

またリボ払いは手数料が積み上がっていかないように、早めの返済が必須です。

まとめ

最後までお読みいただきありがとうございます!

【教師もやりがち⁉︎】 クレジットカードでの失敗と対策はいかがでしたか?

「クレジットカードについて詳しくなれた!」

「子どもへの教育にも役立つ内容だった!」

「リスクと対策を知れたので、上手に使っていけそう!」

などと、みなさんの思考や行動が変わりましたらうれしいです。

最後にお知らせです!

我が家でも使っている楽天カードとイオンカード(どちらもクレジットカード)が新規入会の方に5,000ポイントを進呈しています。

この機会にぜひ、申し込みされてみてはいかがでしょうか?

以上、教員まめたでした。またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!