こんにちは、教員まめたです。

「お金を貯めたいけど、なかなか貯まらない…。」

「いつもカードの支払いに追われる。」

「子どものために貯金していきたいが、方法が分からない。」

そんなふうに思っている方、いらっしゃいませんか?

今回は、【あなたにもできる】FP直伝!お金が貯まる家計管理のコツについて記事にしました。

・自分のお金を管理したい

・着実に資産形成を進めたい

・貯金したいけど、なかなか貯まらない

・結婚したので、夫婦で家計管理を始めたい

・教育資金や子どもの将来のお金を貯めたい

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

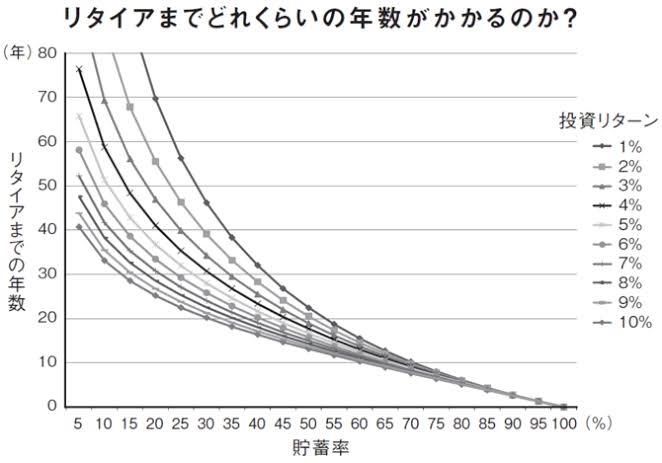

☑︎貯蓄率にこだわろう

☑︎お金が貯まる家計管理を知ろう

☑︎家計管理における最強の組み合わせを活用しよう

☑︎ちょこっと家計術 5選を実践してみよう

貯蓄率とは

黒字÷可処分所得(手取り収入)×100

黒字とは、可処分所得(手取り収入)から食費・家賃・光熱費などの消費支出を引いた金額のことです。

月収の何%を貯蓄に回せるかを求めることができます。

私の愛読書です。貯蓄率が高ければ、経済的自由度が増します!

【あなたにもできる】FP直伝!お金が貯まる家計管理のコツ

家計管理の目的をもつ

家計管理で実現したいことを明確にする

「生活費に困らない家計にしたい」

「子どものために貯蓄しておきたい」

「FIREしたい」

「世界旅行に行きたい」

など家計管理で増やしたお金で実現したいことがあるはずです。

ゴールが見えることで、どのくらいのお金が必要でどんな方法が最適かを考えることができます。

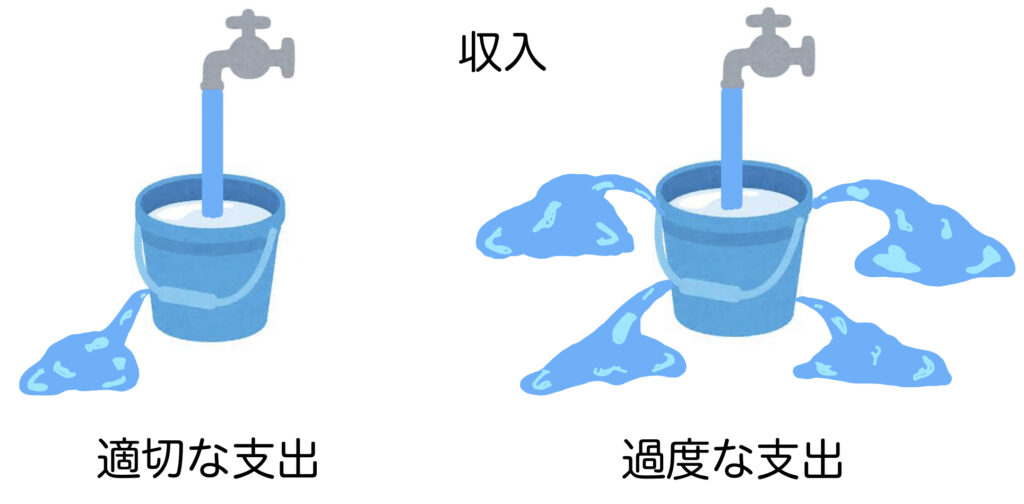

貯金が増える絶対公式

収入ー貯蓄=支出(生活費)

お金が貯まらなかった頃の私の家計は、次のようになっていました。

収入ー支出(生活費)=貯蓄

典型的な、お金が貯まらない仕組みです。

なぜなら、貯蓄が自動化されておらず、支出(生活費)に大きく左右されやすいからです。

お金の流れの順番が大事なんだね!

収入と支出の把握

収入と支出を把握し、両者のバランスをコントロールしている

お金が貯まる人ほど、家計管理を徹底しています。

どちらがお金が貯まるかは一目瞭然ですね!

支出を3つに分ける

固定費、変動費、特別費がある

固定費とは、毎月一定額必要になる支出のことです。

ex.家賃、公共料金、自動車ローン、通信費、保険料など

変動費とは、毎月変わる支出のことです。

ex.食費、日用品、衣服美容、レジャーなど

特別費とは、毎月あるわけではないが年間を通してある支出のこと。

ex.固定資産税、自動車税、家電購入費、冠婚葬祭費など

支出を3つに分けると、管理や改善がしやすくなるね!

予算を立てる

1年→半年→1ヶ月

家計簿をつけて一年が過ぎると、大まかな収入や支出がわかります。

それらを参考に次年度の予算を立ます。

1年→半年→1ヶ月の順で逆算していくと無理のない予算立てができます。

貯蓄率にこだわる

収入の10分の1は貯蓄に回そう

手取りが月20万円なら、2万円は貯蓄に回します。

私の愛読書はこちら。

FIREしている人ほど、支出が少なく貯蓄率が高い傾向にあるよ!

家計管理における最強の組み合わせ

家計簿アプリ

毎月の収支を把握できること

おすすめは「マネーフォワードME」です。

様々なアプリを試し、使いやすさ、見やすさから本アプリを5年プレミアム会員で使っています。(月額500円or年額5300円:2023年2月現在)

おすすめポイントはこちら!

・家計簿も資産管理も1つのアプリでできる

・お金の出入りを自動で見える化できる

・銀行やカードの残高をまとめて見える化できる

・月ごとに何にいくら使ったか見える化できる

・家計簿の改善の提案をしてもらえる

・資産額の推移が見える化できる

・プレミアム会員(有料)なら、連携可能数が無制限で更新速度も速い

家族で共有できることもおすすめだね!

バランスシート

資産状況を把握できる

家計簿で月々の収支を把握するだけでは、自分の資産状況の変化は見えません。

そこで、役立つのがバランスシートです。

バランスシートは資産・負債・純資産で構成され、3つのバランスで資産状況がわかります。

Excelやスプレッドシートでの作成をおすすめします!

ちょこっと家計術 5選

ここからは「お金が貯まるちょこっと家計術」をご紹介します。

共有口座

夫婦や家族で家計管理するとき

メリットと気をつけたいこと↓

・無駄遣いが減る

・お金の出入りが一本化できる

・支出と収入がまとまり、資産形成が進みやすい

・お互いの信頼が高まり、不公平感が生まれにくくなる

▲相互理解ができていないと、収入の差で喧嘩になる

給与天引き

貯蓄の習慣を付けたい方

先取り貯蓄ともいいます。

メリットはこちら↓

・目的に合わせて資産形成できる

・「収入ー貯蓄=生活費」の自動化で先取り貯蓄できる

家族との話し合い

資産形成の目的を共有

夫婦や家族で資産形成をする上で欠かせないのが話し合いです。

雑談でもOKです。

メリット気をつけたいことはこちら↓

・お互いの価値観やお金の考えを擦り合わせることができる

・金融リテラシーが自然に高まる

▲価値観の押し付け合いにならないように、歩み寄りの精神で。

用途別にお金と財布(封筒)を分ける

メリットと気をつけたいことはこちら↓

・使い道と使う場所が明確になる

・無駄な出費が抑えられる

・財布や封筒にある範囲内での支出を意識する

▲物が増える

ルールづくり

我が家のルールはこちら↓

・ATMには月1回だけ

・毎月の収支を家族に報告する

・衝動買いをせず、1週間考える

・買い物はあらかじめ決めたものだけ買う

ルールがあると、使うのも管理も楽になるよね!

まとめ

最後までお読みいただきありがとうございます!

【あなたにもできる】FP直伝!お金が貯まる家計管理のコツはいかがでしたか?

「家計管理のコツがわかった!」

「収入と支出を計算してみよう!」

「実践できそうな情報があった!

「家計簿アプリ導入してみようかな!」

などと、みなさんの思考や行動が変わりましたらうれしいです。

以上、教員まめたでした。またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!

コメント