こんにちは、教員まめたです。

投資信託って、どういう仕組みなの?

投資信託をするときの注意点はあるの?

投資信託はどこで買ってもOKなの?

このような疑問や悩みのお持ちの先生は、いらっしゃいませんか?

✔︎必要ないのに確定申告をしている

✔︎銀行や保険会社から投資信託を買っている

✔︎運用コストの高いアクティブファンドを買っている

✔︎現金の割合がわずか

✔︎入金額がわずか

上記に該当する先生いませんか?

もしかしたら落とし穴にはまっているかもしれません。

今回は、【教員要注意】投資信託でやりがちなミスとは⁉︎仕組みと注意点について記事にしました。

理解できると、損する投資信託を買わずに済みます!

・投資信託を始めようとしている

・投資信託について詳しくなりたい

・NISAやiDeCoを始めようとしている

・銀行や保険会社で証券口座を契約している

・職場に来る銀行マンや保険営業マンに勧められる

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

☑︎金融リテラシーの低い教員はカモにされやすい

☑︎仕組みや注意点を知ってぼったくり投資信託を回避しよう

☑︎コストを抑えて長期運用しよう

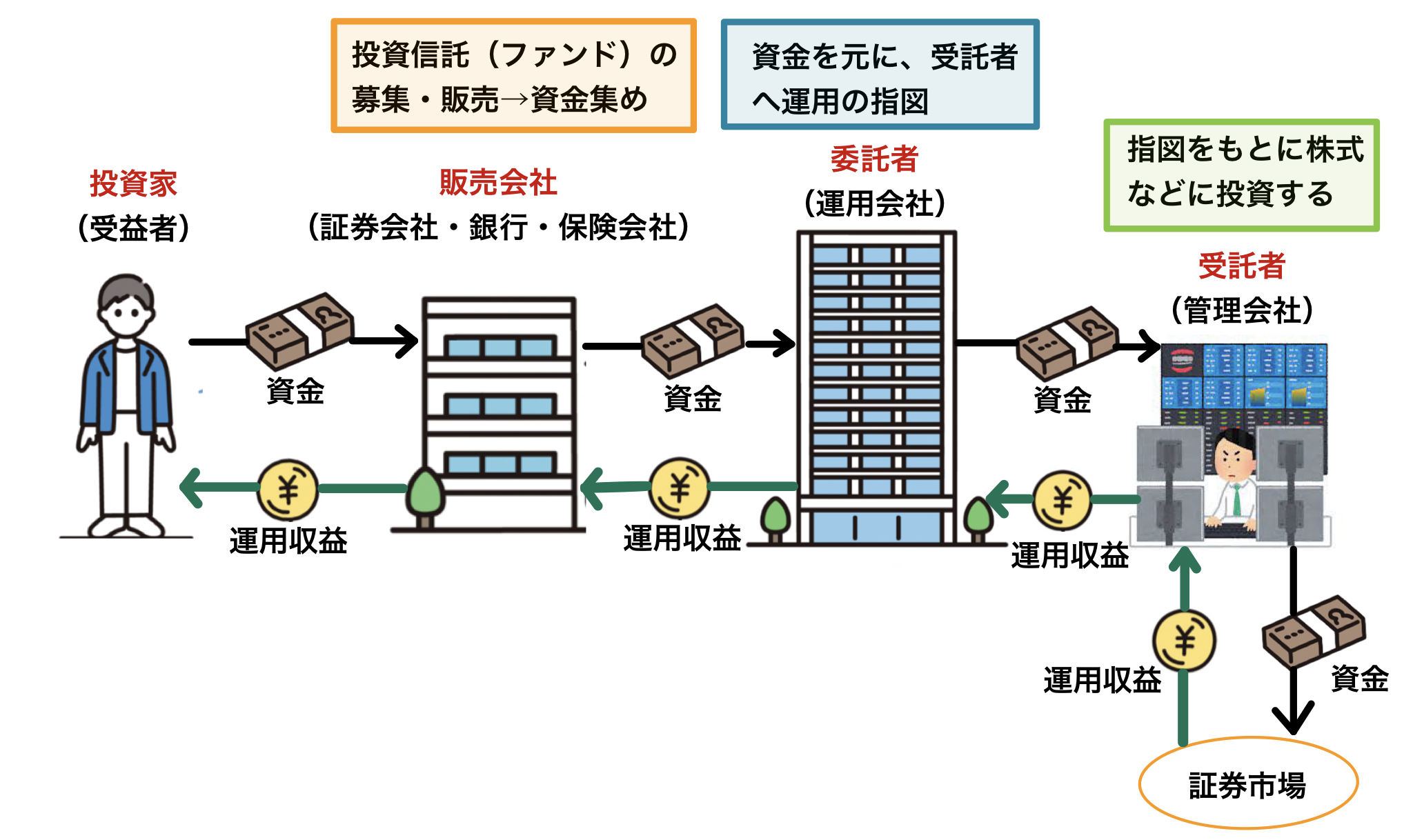

投資信託のしくみ

お金の流れ

専門家(プロ)が投資、運用している

みなさんが、投資したお金は販売会社や委託者、受託者、証券市場を回り、運用収益となって手元に戻ってきます。

個別株は、自分自身で銘柄を運用(購入、売却)するのに対して、投資信託は専門家が運用するので、初心者にはおすすめの投資です。

私も最初は投資信託から始めたよ!

3つの手数料

1 購入手数料

2 運用管理費用(信託報酬)

3 信託財産留保額

購入手数料

買うときにかかるコストです。

・ノーロードと呼ばれる、購入手数料がかからないものがある

・同じ投資信託(商品)でも、販売会社によって購入手数料が異なる

運用管理費用(信託報酬)

投資信託を保有しているときにかかるコストです。

・販売会社や委託者、受託者それぞれの仕事に対する手間賃

・固定費と同じように、保有している限り日々かかる

信託財産留保額

投資信託を解約したときにかかるコストです。

・換金代金から差し引かれる

・投資家がファンドを解約すると、株式などの売却時にかかる手数料は同ファンドに残った投資家が払うことになる。負担を平等にするため差し引かれる。

これら3つの手数料が後々カギとなってきます!

投資信託の運用スタイル

ベンチマーク

株式市場の値動きを表す指標や基準のこと

有名なものとして、国内であれば日経平均株価、米国ではダウ平均株価などがあります。

上がり下がりはあるけど、長い目見ると右肩上がりだね!

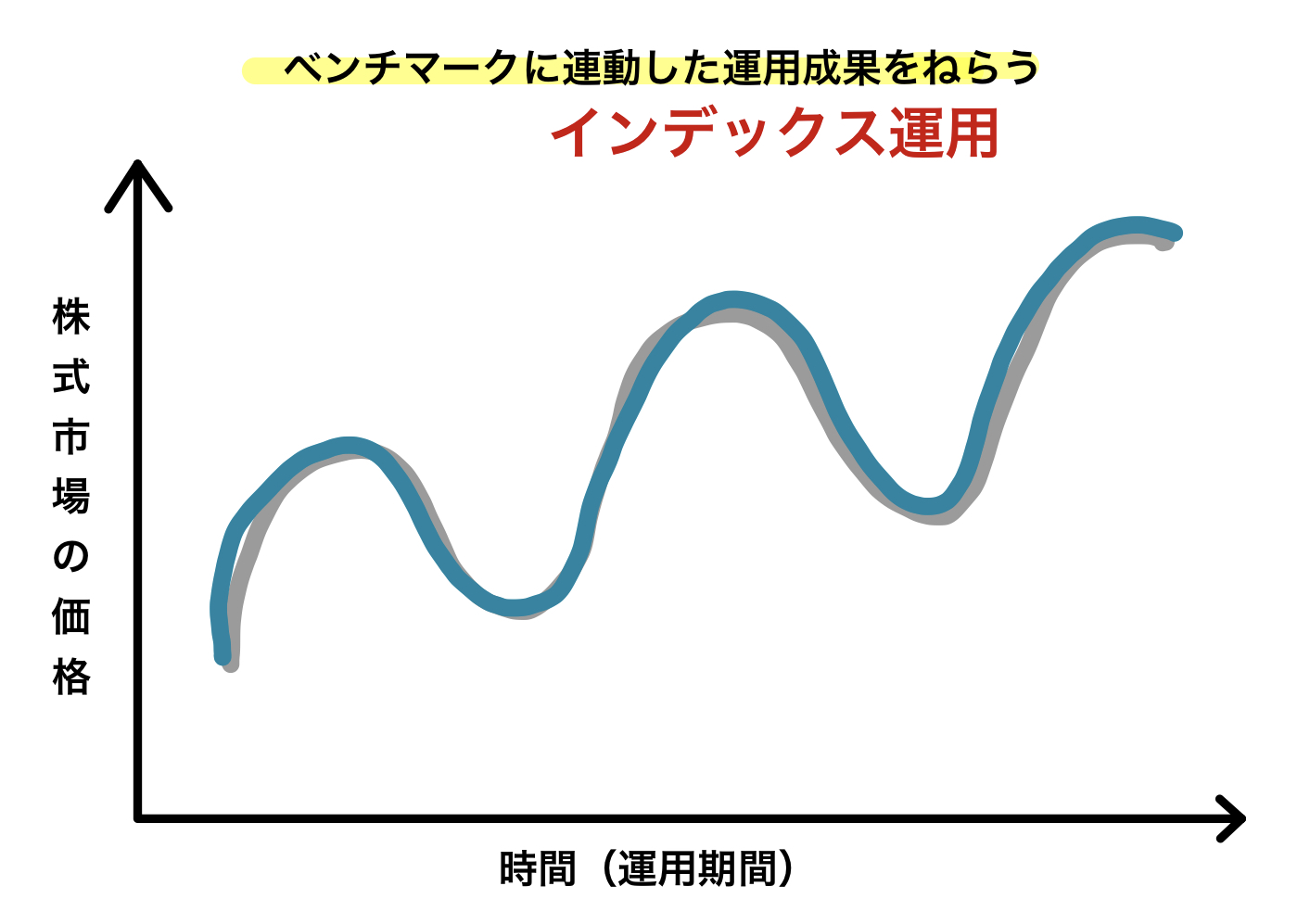

王道はインデックス運用

連動した運用成果をねらう

特徴はこちら↓

・値動きがわかりやすい

・運用コストが低め

・短期間でのリターンは難しい(長期運用がおすすめ)

株価の値動きには、さまざまな経済要因、政治要因がかかわっています。

2001年の米国同時多発テロや2007年サブプライム・ショック、2008年のリーマン・ショック、2020年のコロナ・ショックなど、なぜ株価が上下したのかがわかりやすい点がインデックスファンドの特徴です。

インデックス運用で扱う指数は、緩やかに成長する市場全体の動きに連動するため、長期運用に向いています。

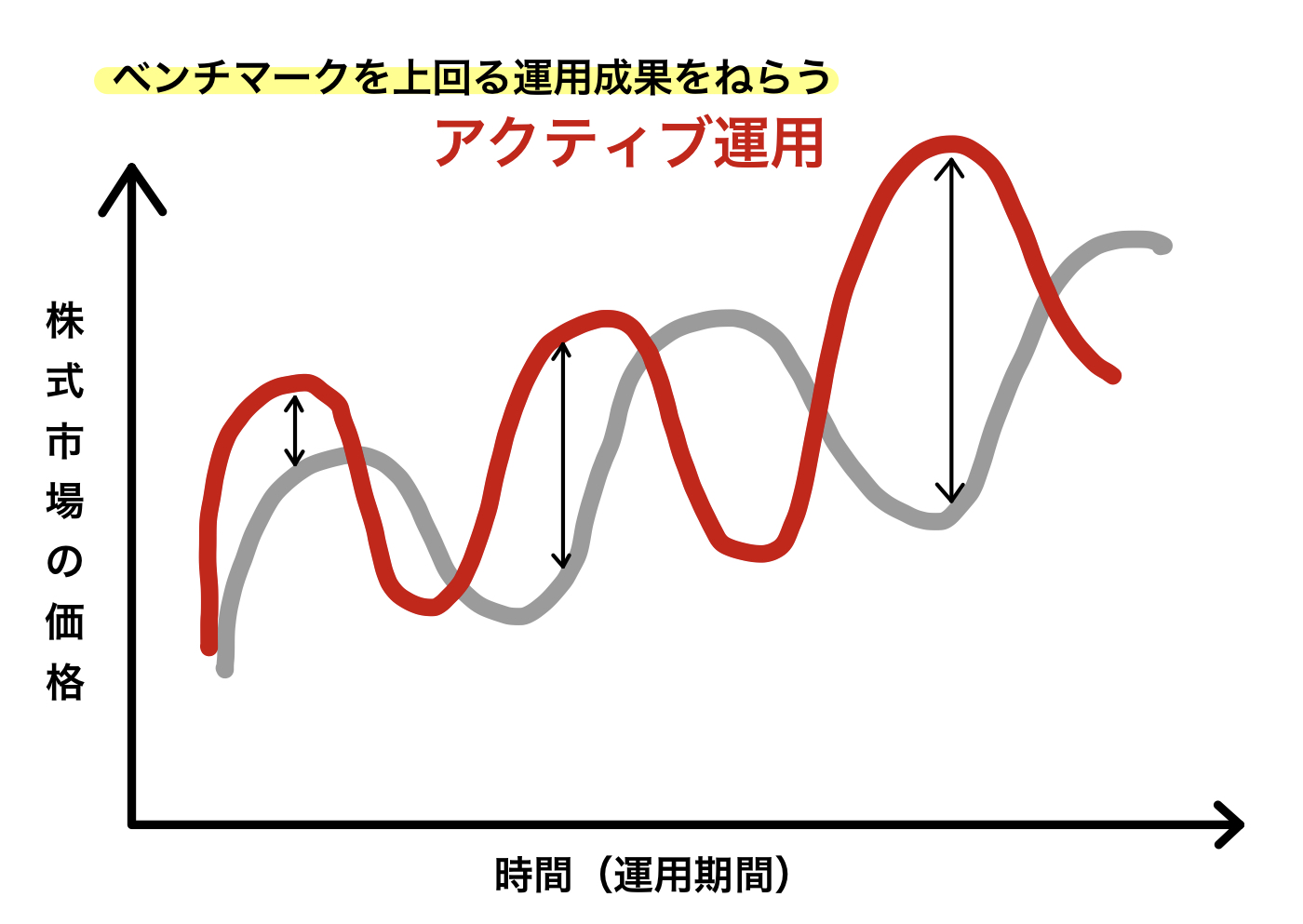

アクティブ運用

上回る運用成果をねらう

特徴はこちら↓

・調査や分析から優良な銘柄の組み入れを行う必要があり、その分運用コストが高め

・ファンドマネージャーの腕にかかっている

・インデックス運用以上のリターンが期待できる

どちらがいいのか

インデックス運用が勝利

S&P ダウ・ジョーンズ・インデックスが発行している「SPIVA」スコアカードの結果を見ると、アクティブファンドはインデックスファンドに約70〜80%の確率で負けています。

老後のための資産形成で失敗するわけにはいかないよね!

上場している投資信託

証券取引所で売買してもいいよと資格をもらうこと

1つ目は、ETF(Exchange Traded Funds)です。

TOPIXや S&P500などの指数に連動するように運用される投資信託を指します。

2つ目は、JーREIT(上場不動産投資信託)です。

投資家から集めた資金を不動産に投資して、得た運用益を還元する投資信託です。

購入金額

小口購入が可能で始めやすい

私がおすすめしている、SBI証券や楽天証券も100円〜購入が可能です。

株式投資や債券などは、購入単位が100株〜とまとまった資金が必要になります。

一方、投資信託は少ない資金から始められる点がメリットと言えます。

注意点もあるので、お見逃しなく!

教員(公務員)が投資信託を買うときの注意点

勤務時間外に取引しよう

職務専念義務がある

国家公務員法と地方公務員法により、勤務時間内に株取引をすることはNGです。

最悪、懲戒処分を受けます。

☑︎勤務時間内に買わない

☑︎指値注文や時間外取引を利用する

指値注文は、銘柄、数量、希望価格を°指定しておくことで、自動で取引が執行される仕組みです。取引が成約しづらい点はデメリットです。

時間外取引は、私設取引システム(PTS)を利用するものです。

インデックス投資なら自動積立でOK!

確定申告はしなくてもいい

特定口座×源泉徴収あり

多くの教員は、税金の計算や申告を自分でする必要はありません。

詳しくはこちらで解説しています↓

コストを見逃さない

手数料は安く済ませよう

3つのコスト覚えていますか?

購入手数料、運用管理費用(信託報酬)、信託財産留保額でしたね。

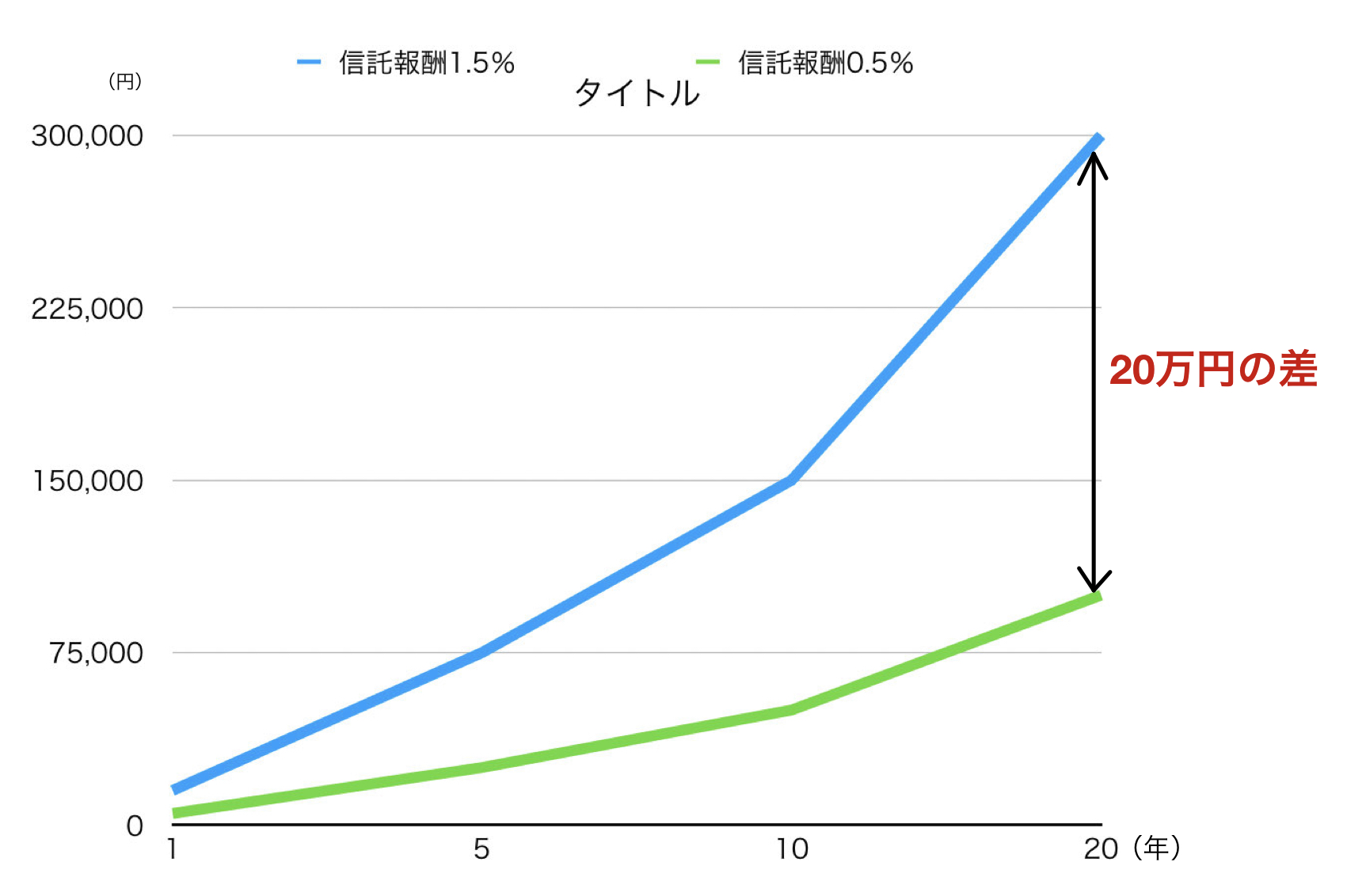

仮に、同じ商品に100万円投資したとします。

信託報酬がA銀行1.5%とB証券0.5%の場合、20年後には20万円もの差がつきます。

実際にこうした手数料の差で損している人が多くいます。

ではどうするか?

投資信託の手数料が格安です!!

インデックス運用なら15〜20年

リスク低減効果を発揮

短期運用だと、相場の変動の影響を受けやすくなります。

長期運用すると、市場や企業の株価の成長性によって、変動幅が小さくなっていきます。

そうしたことで、リスクが小さくリターンが大きくなるわけです。

現金と株式の割合に気をつけよう

生活防衛資金を用意してから投資する

投資は、あくまで余剰資金で行うものです。

現金は普段の生活をする上で必要ですし、いざというときに還元性が高いのも現金です。

〈生活防衛資金の目安〉

生活費3ヶ月〜半年が目安(1年でもOK)

足元を固めてから、投資を始めたいね!

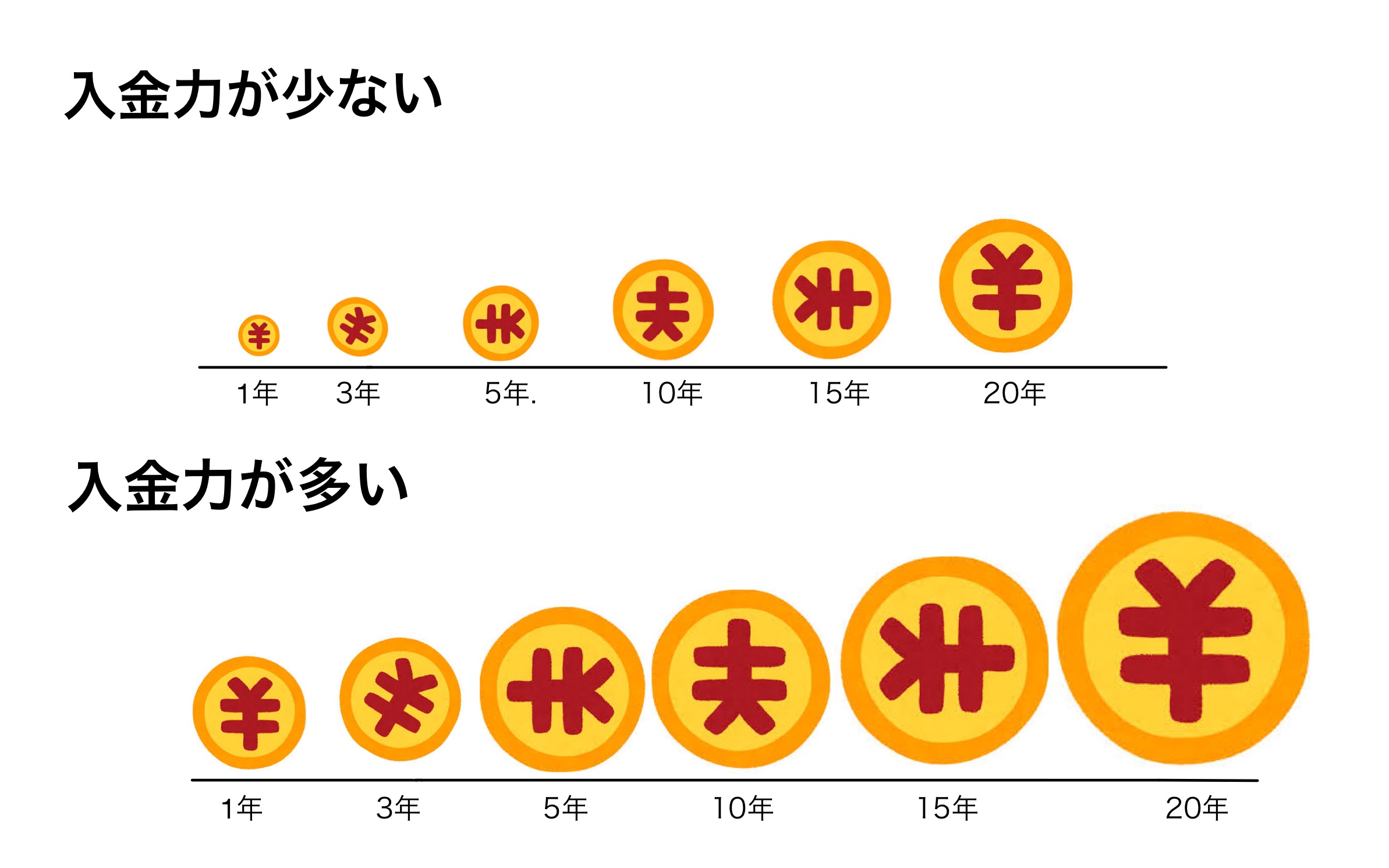

入金力が重要

雪だるま作りと一緒

長期運用において、大事なことは入金力です。

上図からわかる通り、最初のお金の雪だるま(元本)の大きさによって、将来の大きさが左右されます。

今の生活を充実させつつ、倹約と投資でコツコツ育てていきたいですね。

まとめ

最後までお読みいただきありがとうございます!

【教員要注意】投資信託でやりがちなミスとは⁉︎仕組みと注意点はいかがでしたか?

「投資信託の仕組みと注意点がわかった!」

「落とし穴から脱出できそう!」

「インデックス運用でコツコツ増やして行こう!」

などと、みなさんの思考や行動が変わりましたらうれしいです。

以上、教員まめたでした。またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!

コメント