こんにちは、教員まめたです。

以前、固定費の見直しの記事で保険について触れました。

教員も生命保険は必要なの?

必要かどうかの基準を知りたい!

ジブラルタ生命の人が来て対応に困っています。

そんなふうに疑問を持たれたり、悩まれていたりする方いらっしゃいませんか?

今回は、【必要な人はわずか】生命保険に入るべき教員の基準と必要保障額の求め方について記事にしました。

私の実体験をもとに解説します!

・保険に加入するか検討中

・生命保険の本質が知りたい

・生命保険が必要か不要か知りたい

・自分に合った必要保障額を知りたい

・損せず、適切な保険料の生命保険を選びたい

・固定費の見直しをして資産形成を進めたい

・自分がどんな保険に入っているか把握していない

まめたの自己紹介!!

・現役教師で、授業と子どもたちとの生活が好き。

・しかし、お金の知識不足で貯金できない生活や不安な日々を経験。

・それから教師の資産形成と金融教育に興味を持つように。

・猛勉強の末、FP2級、簿記3級、宅建の一発合格を果たす!

・今では、わが家の資産は右肩上がり中!!

☑︎保険で確率小×損失大に備える

☑︎幼い子どもや扶養家族がいる/貯金がわずか/相続対策をしたい人は必要

☑︎必要保障額は公式に当てはめるだけ

☑︎おすすめはネット型定期保険(掛け捨て)

生命保険とは

保険の目的

低確率×損失大のリスクへの備え

家計を支える人の死亡や火災による損失、交通事故で他者を死亡させたなど、起きる確率は少ないけど、起きた場合の損失が大きい事態に備えるのが、本来の目的です。

生命保険

残された遺族が大損失を被り、その遺族の人生を大きく狂わすリスクに備える保険

怪我による入院といった高確率×損失小、低確率×損失小のリスクには、貯金や公的保険で対応するというのが基本的な考え方です。

しかし、世には数え切れない保険商品が出回り、みなさんの不安や心配につけ込んだ不要な保険が多いのも事実です。

保険がそもそも何か、どんな場合に加入すべきかを押さえることで線引きできそうだね!

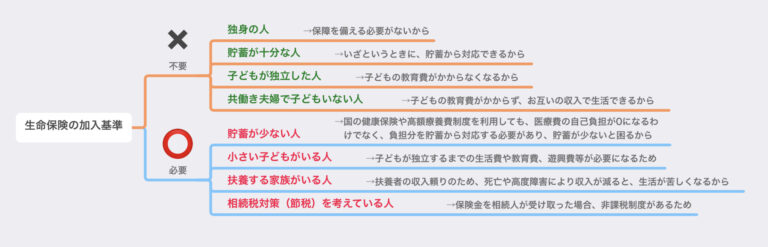

生命保険に入るべき教員の基準

基準はたった1つ

残された遺族の生活が苦しくなったり、人生が狂ったりするリスクがあるかどうか

ご自身がどれに当てはまるか考えてみてください。(←今回の記事のポイント)

特に生命保険が必要な先生は、貯蓄が極めて少ない人、幼いお子さんや扶養家族がいる人、相続対策を考えている人です。

生命保険への加入が当たり前だと思っていたけれど、不要な人もいるんだね!

保険が不要な人は、浮いたお金を資産形成に回せます!

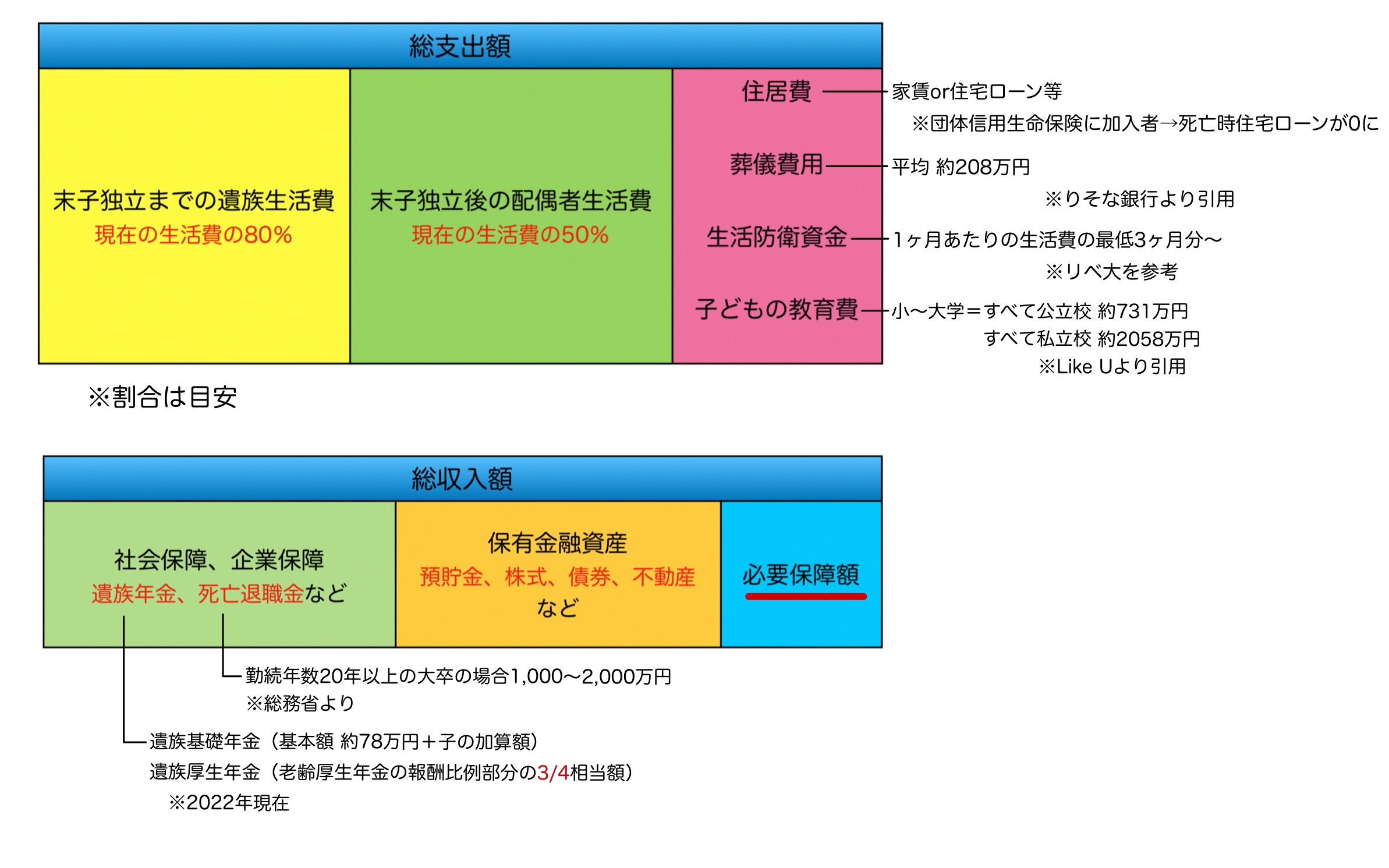

必要保障額の考え方・求め方

必要保障額

世帯主が死亡した場合に、遺族保障のために必要な金額

遺族保障に必要な金額は、世帯主死亡後の総支出金額ー総収入金額の差で求めることができます。

上図の各項目にご自身の状況を当てはめてみてください。(←今回の記事のポイント)

私は以前、自分のシュミレーションが適切か確かめるため、加入しない前提でほけんの○口に行きました。

その際も、上図と同じ考え方で保障額を計算しました。

ほけんの○口などの無料相談所では、計算項目をさらに細分化しながらより正確に求めてくれます。

ご自身で計算した上で相談することも、セカンドオピニオンとして有効かもしれませんね。

より詳しく知りたい方にはFP3級がおすすめです!

生命保険商品の選び方

失敗しない選び方

ネット型定期保険(掛け捨て)

おすすめする理由は、お手頃な保険料で手堅い保障を得やすいからです。

私は、両学長率いるリベ大が紹介していた、メットライフ生命のスーパー割引定期保険に加入しています。

教職員向け ジブラルタ生命

保険と貯蓄は分けよう

保険をかけながら、貯金できますよ。

金融知識がなかった教員1年目、勧誘文句を受けて低解約返戻金型の保険に加入してしまいました

これこそ入ってはいけないぼったくり保険でした。

なぜなら、年利が低くのに手数料と保険料が相場と比べて高かったからです。

みなさんが払うお金の多くが、保険会社に吸い取られていくわけです。

リベ大で言う、中途半端な投資信託と保障の薄い保険のセットでしたね。

加入から3年で解約し、数十万円の損はしましたが、それ以上の損失は回避できました。

用途を分けることは非常に重要と学びました。

正しい知識をもてば、怪しい商品もきっぱり断れるね!

まとめ

最後までお読みいただきありがとうございます!

【必要な人はわずか】生命保険に入るべき教員の基準と必要保障額の求め方はいかがでしたか?

「自分に生命保険が必要なのか不要なのか分かった!」

「実際に必要保障額を計算してみよう!」

「計算する前に生活費が把握できていないから、家計管理を始めよう!」

などと、みなさんの思考や行動が変わりましたらうれしいです。

以上、教員まめたでした。またお会いしましょう!

Twitterでも毎日発信しています。よろしければ、教員まめたのフォローをお願いします!

コメント