「教員におすすめの自動車保険は?」

「自動車保険の選び方やポイントは?」

「共済や東京海上日動の自動車保険ってどうなの?」

そんな声にお応えする記事を書きました。

こんにちは、教員のお金の話について発信中!現役教員FPのまめたといいます。

〈まめたの自己紹介〉

- 授業と学校生活が好きな30代現役教師。

- 浪費家時代は、借金とわずかな貯金で不安な日々を経験。

- それから教師の資産形成と金融教育に興味を持つように。

- 勉強の末、FP2級、簿記3級、宅建を一発合格。

- 働く教師向けのお金の教室オープンし、発信中。

- サイドFIREをめざすべく、資産家へ転身中!

- わが家の資産は5年で1000万円突破し、右肩上がり!

自動車保険といっても、商品数が多くてどれに加入すべきか迷いますよね。

車の購入先で紹介された保険に、何となく入る人もいるでしょう。

しかし、各保険商品のメリット・デメリットを知らずに選ぶと、大損することもあります。

今回は【教員の自動車保険】おすすめの選び方と共済や東京海上日動の保険について徹底解説。

☑︎相手と自分を守る保険を選ぼう

☑︎車両保険は不要

☑︎特約は見落とさない

☑︎おすすめはネット型保険

☑︎共済と東京海上日動は割高

以下の記事をお読みいただければ、保険料を抑えながら安心できる自動車保険の選び方と他保険の特徴がわかります。

教員のお金が貯まる家計づくりについてLINEで発信中です!登録していただくと今なら『資産形成に役立つ7大特典』を無料でプレゼントしています。

ぜひ、LINE登録してプレゼントをお受け取りください

↓↓↓

教員が知っておくべき2つの自動車保険

自動車保険には、大きく2つの保険があります。

- 自賠責保険(強制保険)

- 任意保険

自賠責保険(強制保険)

加入が義務化されている保険

自賠責保険は、法的な効力のある強制保険です。

事故の被害者救済が目的のため、対人事故のみの保険となります。

- 死亡による損害:最高3,000万円

- 後遺障害による損害:最高4,000万円

- 傷害による損害:最高120万円

(強制保険ですが)加入しない人もおり、以下のデメリットがあります↓

- 法律で罰せられる

- 車検に通らない

このような特徴があるのが、自賠責保険です。

被害者への損害賠償だけでは心配だな!

任意保険

自由に加入できる保険

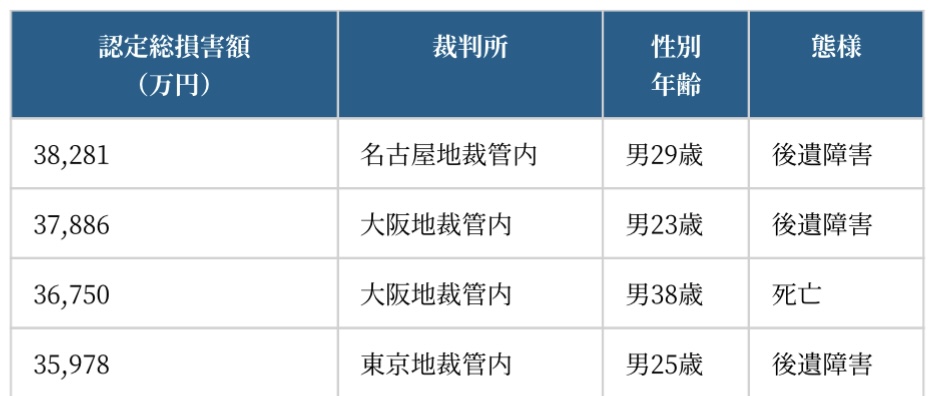

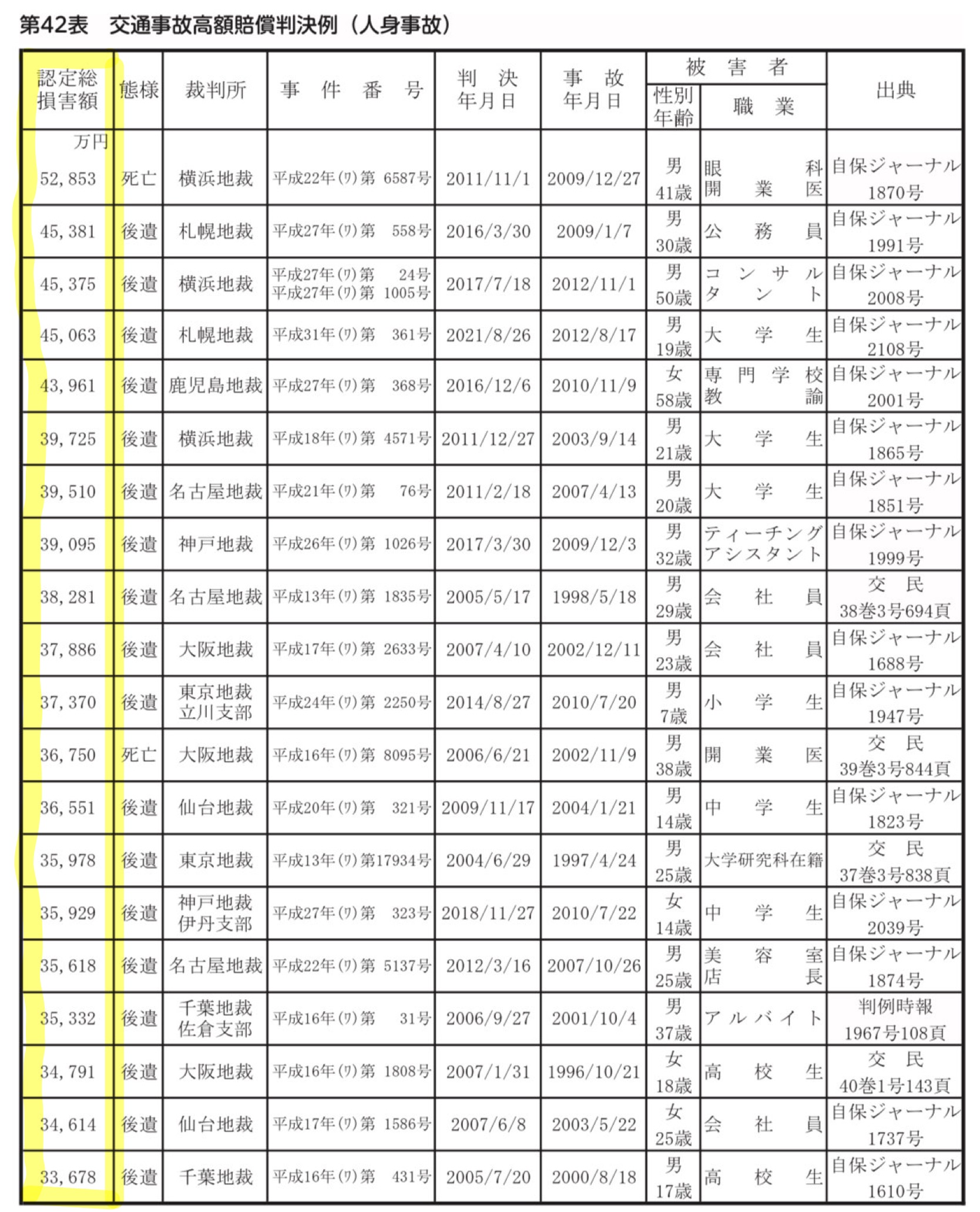

上の判例をご覧ください。

事故で相手を死亡させたり、後遺障害を負わせたりしたときの損害額は、3億円以上ですね。

ここで考えてみてください。

自賠責保険の補償金だけで支払いができるでしょうか?

よほどのお金持ちでない限り、一生かけても払えないですよね。

そこで役立つのが、任意保険です。

対人補償額が無制限などのように、自賠責保険を補えるのが任意保険のメリットです。

任意保険を選ぶときのポイントは?

教員が知っておくべき自動車保険(任意)のポイント3選

任意保険を理解する上で、ポイントは3つあります↓

- 相手への補償

- 自分や搭乗者への補償

- 自家用車への補償

相手への補償(身体、車、物)

対人/対物賠償保険は無制限にする

自動車事故には、軽いケガから死亡事故までさまざまなリスクがあります。

上記の判例でも、

- 相手を死亡させてしまった

- 相手に後遺障害を負わせてしまった

ときの支払額は、1億円以上となっています。

損害賠償額が高額になる理由↓

- 治療費

- 休業損害(仕事を休むことによる損失)

- 逸失利益(将来受け取れるはずだった収入)

たとえば、医者(平均年収1,400万円)を死亡させた場合を考えてみましょう。

その医者が今後40年勤務できる人だったら、1,400万円×40年=5.6億円の生涯損失になりますよね。

別な例として、電車に被害を与えてしまったケースも1億円以上の損害賠償を請求されたときがあります。

もし、あなたが加害者になってしまったら、そのような大金を払ええるでしょうか?

ほとんどの人が「いいえ」だと思います。

一生働いても難しいですし、子どもがいれば、まとまった教育費も必要ですよね。

このようなことから、対人・対物賠償保険は無制限にするのが賢明です。

これで自動車保険は十分?

自分・搭乗者への補償

人身傷害保険

人身傷害保険のしくみ

無制限がおすすめ

人身傷害保険とは、事故による自分や搭乗者(家族、友人など)のケガなどに対して、自分の過失割合に関係なく設定した補償金が支払われる(実損払いの)保険です。

死亡保険や医療保険で備えているから大丈夫だよ!

たしかにそう思う方もいるかもしれません。

しかし、自動車事故でケガなどをしても、自分の過失割合が高いと相手から十分な補償が受けられないときがあると知っていましたか?

事故が起きたときにもらえる保険金は、自他の過失割合が大きく関係する

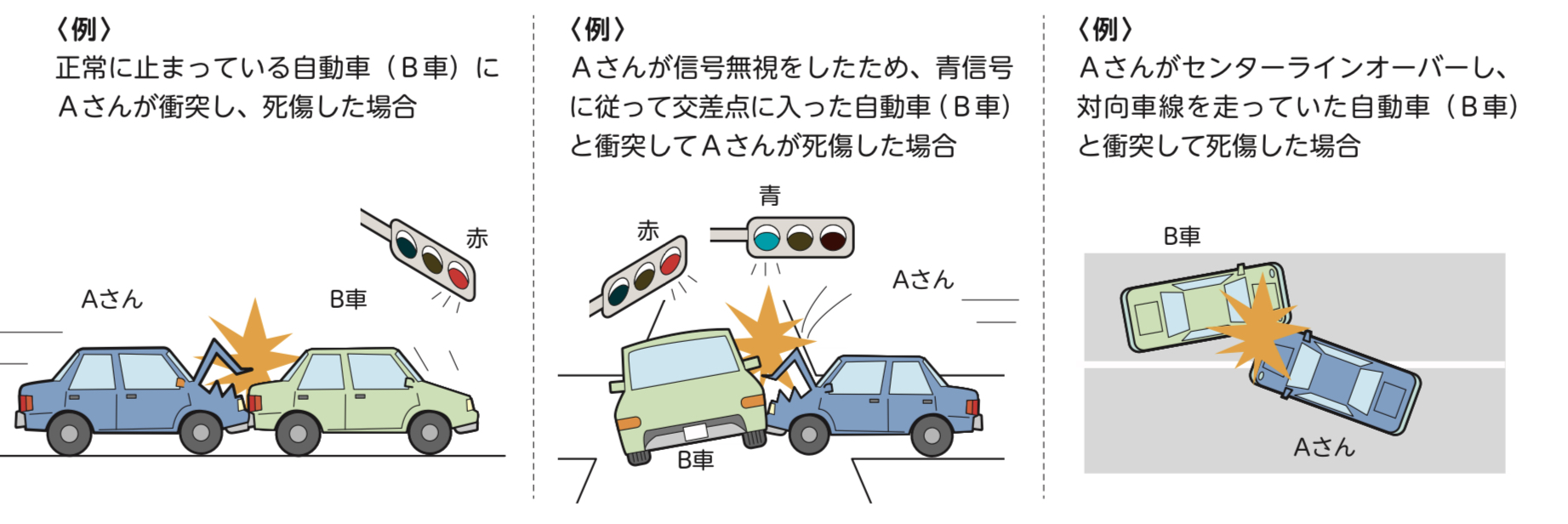

たとえば、「過失割合が相手10/自分0」となるのは次の3パターンです↓

- 赤信号で停車中に追突された

- 青信号で進入中に、信号無視の車に衝突された

- 相手がセンターラインをはみだしてきた

しかし、必ずしも上図のような事故が起きるとは限りませんし、自分の不注意や誤操作が原因で起きることもあります。

そのようなときに備えるのが、人身傷害保険です。

たとえば、自分にとっての損害額が1億円となる事故に遭ったとします↓

〈過失割合が自分2:相手8のケース〉

- 相手から8,000万円

- 自己負担2,000万円

〈過失割合が自分8:相手2のケース〉

- 相手から2,000万円

- 自己負担8,000万円

2つ目のケースのように、自分の過失割合が高いと、相手から補償される金額が少なくなり、自己負担額が大きくなります。

一般的に、人身傷害保険に3,000万円〜5,000万円かけるべきされていますが、損害額が設定額を超えると大変ですよね。

死亡保険や医療保険は、定額払いのため損害額への補償が足りなくなることがありますし、被保険者(保険の対象者)のみへの補償となります。

このようなことから、人身傷害保険を無制限にすることで、高額な損害額にも備えられるのです。

人身傷害保険を無制限にしたら保険料が高くならない?

じつは数百円くらいだよ!

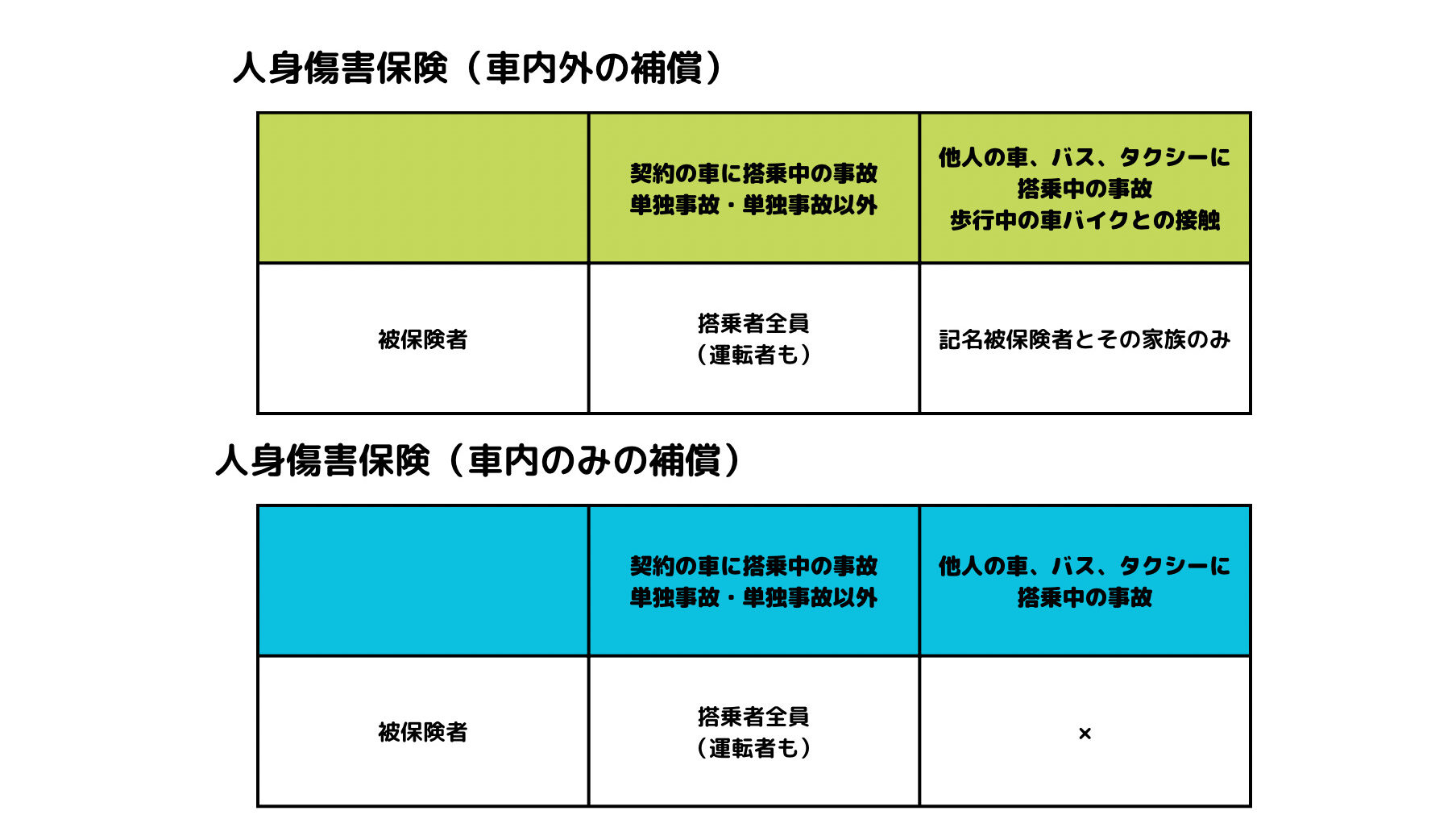

人身傷害保険の範囲、対象者

・車内外の補償と車内のみの補償どちらか

・2台以上車を所有している人は補償の重複に注意

家族で2台以上車をお持ちの方は↓

- 1人目は車内外の補償

- 2人目以降は車内のみの補償

と設定するのがおすすめです。

漏れなく備えながら、補償範囲の重複による保険料の2重払いを防ぐことができます。

人身傷害保険が必要な人

・収入が多い人

・家計を支えている人

・若い人(逸失利益が多いため)

わが家は夫婦で車2台を所有しており、30代なので、無制限の人身傷害保険に加入しています。

搭乗者傷害保険

自分や搭乗者のケガ等への備えとして、搭乗者傷害保険もあります。

- 車内のみの補償

- 保険金の支払いが早い

- 超過分は自己負担となる

- 契約者の過失割合に関係ない

- 見舞金、上乗せ補償の意味合い

- 補償は充実するが、保険料が上がる

- 1,000万円、3000万円など定額で支払われる

このように、人身傷害保険との違いがあります。

私は、親戚を乗せることが多いため、1,000万円の搭乗者傷害保険に加入しています。

自動車の使用頻度、乗せる人などを考慮して考えたいね!

自分の車への補償

・修理代を払える車に乗る

・修理代は貯金で備える

他者の事故に巻き込まれたり、自損事故を起こしたりすると、車の修理が必要になりますよね。

相手の過失が100%なら、全額加害者負担となります。

しかし、自分にも過失があれば、一部を負担する必要があります。

- 修理代を自腹で払う

- 車両保険で直す

これら2つの選択肢がありますが、車両保険は不要で、修理代は貯金で対応するのがよいと考えています。

その理由↓

- 車両保険を使うと、等級が下がる

- 車両保険を使うと、事故あり係数が適用され保険料が上がる

- 結局、出費が増えてしまうから

そもそも貯金が少ない中、修理代がかかる車を選ぶこと自体リスクの高い行為なのです。

物価高も影響して、修理代に回すお金がなく、傷やへこみを放置している人もいますしね。

自分の身の丈に合った車選びがポイントかな!

教員が知っておくべき自動車保険の特約6つ

自動車保険には、主契約と特約というオプションがあります。

オプションとはいえ、いざ事故対応が必要なときに、付けておくと安心できる特約を知っていますか?

- 他の自動車運転危険補償特約

- 被害者救済費用等補償特約

- 無保険車傷害保険

- 弁護士費用等補償特約

- 対物差額修理費用補償特約(対物超過特約)

- 個人賠償責任補償特約

他の自動車運転危険補償特約

他人の車で起こした事故への対応

友人や知り合いの車を借りて運転し、事故を起こしても、自分が加入している契約内容に従って対応できる特約です。

保険会社によっては、最初から自動でセットになっていることが多いです。

被害者救済費用等補償特約

自分に非がない場合に発動される

自動車の欠陥や第三者の不正アクセスによって起こった事故に対応できます。

法律上の損害賠償責任がないことが確定した場合、被害者の救済に必要な費用が払われる特約です。

この特約も最初から自動でセットになっていることが多いね!

無保険車傷害保険

無保険車は約12%

損害保険料算出機構の「2023年度版 自動車保険の概況」によると、自賠責保険のみの割合が12%もいます。

約10台のうち1台が無保険車(自賠責保険のみ)なのです。

このような車によるひき逃げや事故では、

相手が対人賠償保険をかけておらず、必要な補償を得られない

ことも大いに考えられます。

無制限での加入がオススメですね。

弁護士費用等補償特約

示談交渉をプロにお任せできる

ふつう事故後の示談交渉は、保険会社同士で行います。

しかし、以下のケースでは自分もしくは弁護士が行わなければなりません↓

- 無過失事故のケース

- 相手が任意保険に加入していないケース

事故でバタバタしている中、自分で対応するよりプロにお任せした方が安心しませんか?

その際の、弁護士相談費用や委任費用が補償される特約です。

注意点↓

契約者とその家族(配偶者、同居の親族、未婚の別居の子)が対象者になるため、一家で一人加入していればOK

重複して加入してしまうと、ムダな保険料を払うことになります。

弁護士に依頼するときは、ドライブレコーダーの映像があると心強いよ!

対物差額修理費用補償特約(対物超過特約)

対物賠償保険は時価までしか補償されない

意外と知られていませんが、対物賠償保険は時価額まで無制限であって、超えた分は自己負担となります。

事故の相手が古い年式の車だと、修理代が時価を超えることがよくあります。

そのようなときに、超過分が補償される特約です。

他のメリット↓

- 修理費をめぐって、相手方とのトラブルを避けられる

- 示談交渉がスムーズになる(自己負担分があると難航しやすい)

このようなメリットが挙げられますね。

個人賠償責任補償特約

自転車に乗る家族がいれば要検討

個人賠償責任補償特約は、日常生活における車以外の事故に対応する特約です。

よくある事例↓

- 他人にケガをさせた

- 飼い犬が第三者をかんでケガをさせた

- 子どもが駐車場で他人の車を傷つけた

- 自転車に乗る家族が通行人をケガさせた/死傷させた

対象者は、契約者と家族(同居の親族、別居の未婚の子)であり、自転車保険をカバーできるものうれしいですね。

ただし、注意点があります↓

- 職務遂行中は対象外

- 火災保険との重複に注意

- 借り物や預かり物は対象外

- 故意にケガさせたケースは対象外

- 同居の親族にケガさせたケースは対象外

自転車保険は義務化されてるしね!

教員が自動車保険料を安くする5つのポイント

固定費となる自動車保険も、できるだけコストを抑えた上で加入したいですよね。

必要な補償を揃えながら、保険料を安くする5つのポイントはこちら↓

- ネット型保険に加入する

- 複数台所有するなら同じ保険会社にまとめる

- 運転者の範囲を限定する

- 保険の重複を防ぐ

- 相見積もりする

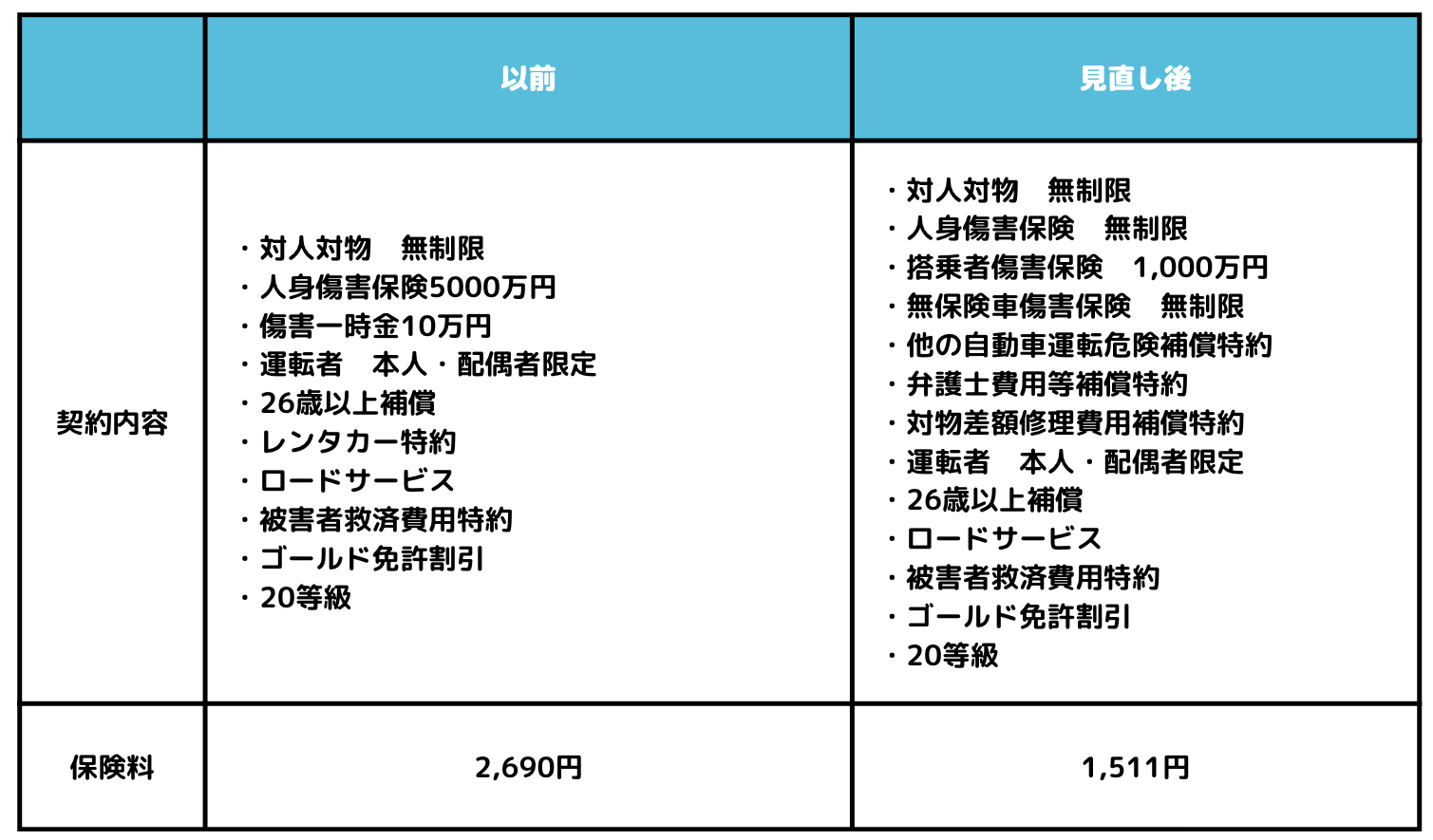

ネット型保険に加入する

ネット保険でも手厚く補償できる

自動車保険には、ディーラーや代理店で加入する人が多いはずです。

お店に行けばいつでも相談や手続きができる点がメリットですが、補償の割に保険料が高いデメリットもあります。

一方、ネット型保険は少ない保険料で補償を手厚くすることができます。

自分で必要な保険内容を選んだり、手続きをしたりする手間がありますが、コストダウンは大きな魅力ですね。

上図のようにネット型保険に変更すると、従来の保険より補償を手厚くしながら保険料カットに成功しました!

すごいね!

複数台所有するなら同じ保険会社にまとめる

2台目以降の契約で、割引になる保険会社は多い

保険会社を1つにまとめることで、割引特典があります。

アプリで一括管理ができるため、契約内容の確認もかんたんです。

運転者の範囲を限定する

年齢条件と運転者限定

年齢条件には、

- 21歳以上

- 26歳以上

- 35歳以上

などのように年齢の区分があります。

年齢が若いほど、事故率が高く保険料も高い傾向にあります。

一方、年齢が高くなるほど、事故率が低くなるため保険料が安くなります。

運転者限定には、

- 限定なし

- 家族限定(同居親族、別居の未婚の子ども)

- 本人・配偶者限定

- 本人限定

の4つがあり、限定の範囲が狭くなるにつれて保険料が安くなります。

乗る人の年齢や運転者の範囲をチェックだね!

保険の重複を防ぐ

1つの加入で済むものを確認しよう

気付かないうちに、契約内容が重複している可能性があります。

重複=ムダな保険料の支払いと同じですから、以下の内容を確認しましょう↓

- 自転車保険

- 弁護士費用特約

- 個人賠償責任保険

- 人身傷害保険の車内補償と車内外補償

他にも、「おりても特約(車で出かけた先で、車を降りてからの事故によるケガ・身の回り品の損害を補償)」や「ファミリーバイク特約(125cc以下のバイクなどを運転中に事故にあい、相手方にケガを負わせたり、物を壊したり、ご自身がケガを負ったりした際に、保険金が支払われる)」があります。

相見積もりする

最低3社で相見積もりしよう

同じ契約内容でも、保険会社によって保険料が変わります。

私は現在の保険に加入する前に、4社で相見積もりをしました↓

以下のような結果をもとに、SBI損保に加入しました。

- SBI損保 月1,511円

- 大人の自動車保険 月1,890円

- ソニー損保 月1,710円

- 教職員共済 4,119円

固定費こそ、家計にやさしい選択をしたいよね!

共済と東京海上日動の自動車保険のメリット&デメリット

自動車保険を検討している教員で、共済や東京海上日動の商品について知りたい人もいませんか?

それぞれのメリットとデメリットをまとめてみました↓

- 教職員共済の自動車保険

- 全日本教職員組合共済会の自動車保険

教職員共済の自動車保険

教職員共済生活協同組合(教職員共済)は、消費生活協同組合法(生協法)にもとづき、厚生労働省の認可を受けて設立された、共済事業を行う協同組合です。

メリット3つ↓

- 補償充実コースに加入していると、6等級以上適用なら、共済期間中1回に限り「通勤中」に起こった事故についての等級が据置になる

- 対人・対物賠償事故を起こし、等級が下がる(掛金が割増になる)場合でも、「公務使用中」と認められれば、等級が据置となる(条件あり)

- 組合員はじめて割引、新車割引、セカンドカー割引、エコカー福祉車両割引がある

デメリット2つ↓

- 補償額に上限がある(ネット型保険は無制限が多い)

- 保険料が割高なのに、補償限度額が少額で内容も不十分

等級が下がらないのは珍しいね!

全日本教職員組合共済会の自動車保険

全教共済は、教職員組合の全国組織である全教が運営する自主共済です。

メリット3つ↓

- 24時間356日対応の教職員専用のオペレーターがいる

- 全国に代理店が46,000店舗もある

- DAP(ドライブエージェントパーソナル)特約があり、事故時に事故受付センターにつながる

デメリット↓

- 保険料がネット保険よりも高い

特徴的な保険だね!

【教員の自動車保険】おすすめの選び方を徹底解説〜共済や東京海上日動はどう?|まとめ

最後までお読みいただきありがとうございます!

【教員の自動車保険】おすすめの選び方と共済や東京海上日動の保険についての解説はいかがでしたか?

〈本日のまとめ〉

・相手と自分を守る保険を選ぼう

・車両保険は不要

・特約は見落とさない

・おすすめはネット型保険

・共済と東京海上日動は割高

「自動車保険の選び方やポイントがわかった。」

「保険の見直しに役立った。」

「一度、ネット型保険で見積もりをしてみよう。」

などと、みなさんの思考や行動が変わりましたらうれしいです。

ご意見や感想などは、管理人のまめたのX(@mameta_design)までぜひお寄せください。

以上、教員まめたでした。

またお会いしましょう!